配当投資で資産が増えてくると、避けて通れない問題があります。

税金と社会保険料です。

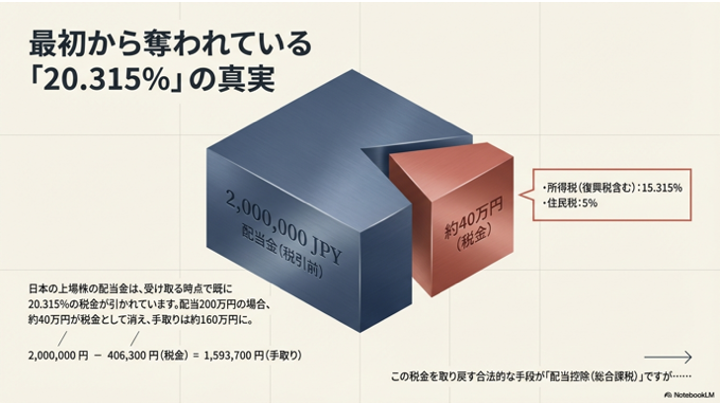

日本の株式配当には、最初から20.315%の税金がかかっています。

例えば

- 配当100万円 → 手取り 約80万円

- 配当200万円 → 手取り 約160万円

しかし実は、この税金は確定申告で取り戻せる可能性があります。

それが「配当控除」です。

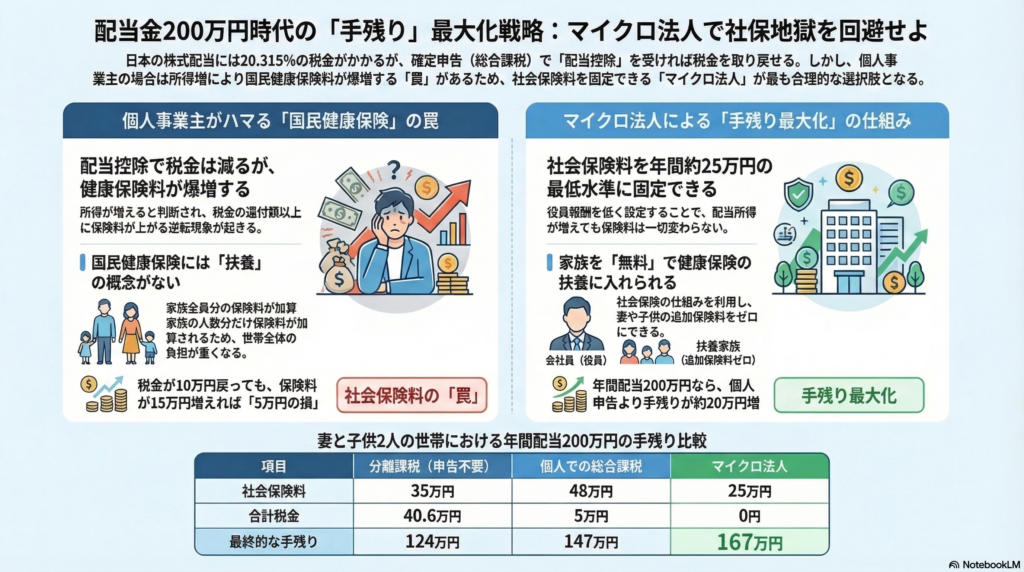

ところが個人事業主やフリーランスの場合、この配当控除を使うと社会保険料が爆増するという罠があります。

この記事では

- 配当控除の仕組み

- 個人事業主がハマる社会保険の罠

- 手残りを最大化するマイクロ法人戦略

を分かりやすく解説します。

結論:配当投資家は「マイクロ法人」で手残りが最大化する

配当金を受け取る方法は、大きく3つあります。

| 方法 | 特徴 | デメリット |

|---|---|---|

| 分離課税 | 確定申告不要 | 税金20.315%が取られっぱなし |

| 総合課税(個人) | 配当控除で税金が戻る | 国民健康保険が増える |

| マイクロ法人 | 税金還付+社保固定 | 法人維持費が必要 |

結論から言うと、配当金が増えてきた投資家にとって最も合理的なのがマイクロ法人です。

配当金にかかる税金20.315%の仕組み

日本の上場株の配当金には、最初から税金が引かれています。

| 税金 | 税率 |

|---|---|

| 所得税(復興税含む) | 15.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

例えば配当金が200万円の場合

- 税金:約40万円

- 手取り:約160万円

しかし、この税金は確定申告で取り戻せる可能性があります。

それが配当控除です。

配当控除とは?

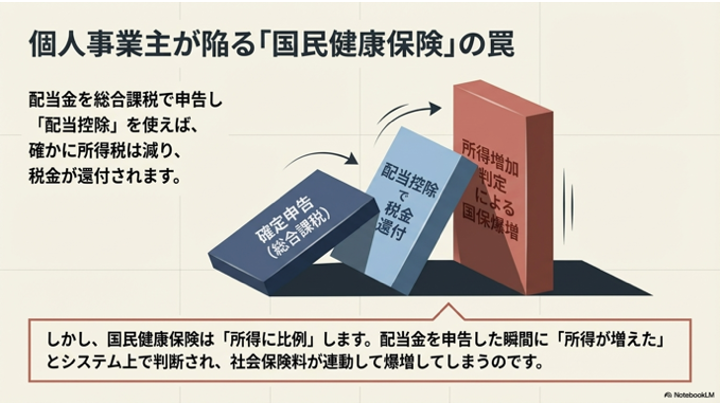

配当金を総合課税で申告すると、配当控除という制度が使えます。

これにより

- 所得税が減る

- 税金が還付される

というメリットがあります。

しかし個人事業主には大きな落とし穴があります。

個人事業主がハマる「国民健康保険」の罠

国民健康保険は次の2つの特徴があります。

- 所得に比例する

- 家族人数で増える

つまり配当金を申告すると

所得が増えたと判断される

のです。

その結果

- 税金は減る

- 社会保険料は増える

という現象が起きます。

実際には

- 税金還付:10万円

- 国保増加:15万円

結果

5万円損する

というケースもあります。

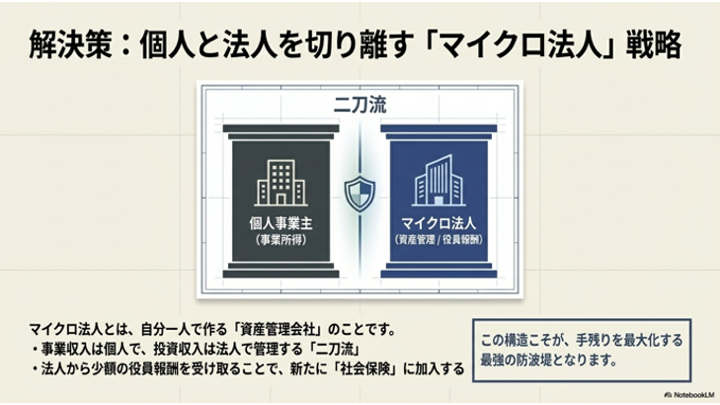

マイクロ法人とは?

マイクロ法人とは

自分一人で作る資産管理会社

のことです。

この法人から役員報酬を受け取ることで、社会保険に加入できます。

マイクロ法人のメリット

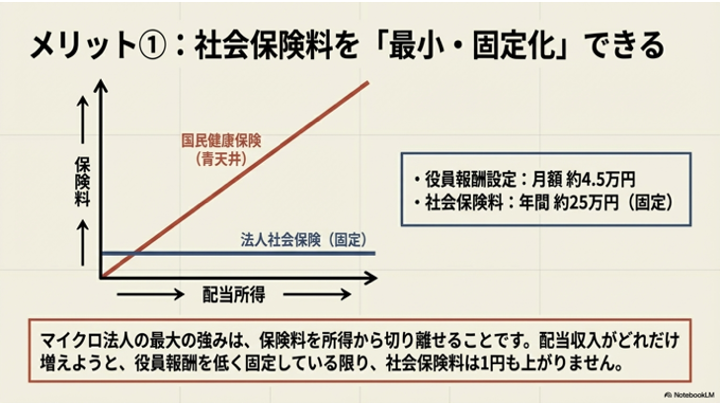

社会保険料を固定できる

役員報酬を低く設定すると

- 月報酬:約4.5万円

- 社会保険:約25万円/年

になります。

そして重要なのが

所得が増えても保険料は増えない

という点です。

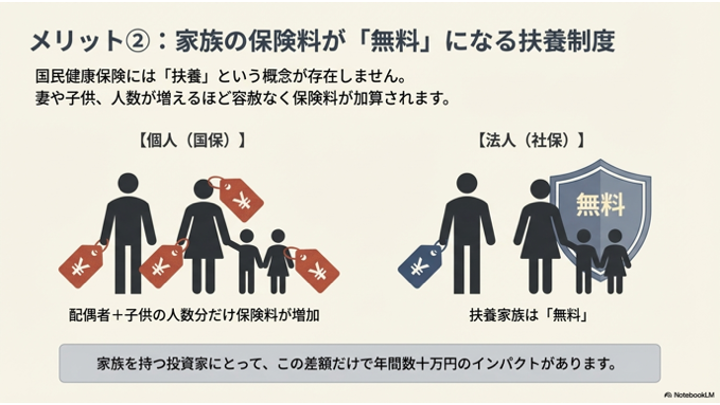

家族を扶養に入れられる

国民健康保険には扶養制度がありません。

そのため

- 妻

- 子供

それぞれ保険料がかかります。

しかし社会保険なら

扶養は無料

です。

配当控除をフル活用できる

社会保険に加入してしまえば

配当を確定申告しても

社会保険料は1円も増えません

つまり

- 税金は還付

- 保険料は固定

という状態になります。

配当200万円のシミュレーション

比較の前提条件

今回のシミュレーションでは、以下の条件で「配当金200万円」をどう受け取るかを比較します。

- 所得: 配当所得のみ(他の所得なし)

- 比較対象:

- 分離課税: 確定申告せず、20.315%を納税(住民税5%含む)

- 個人事業主: 総合課税で申告し、配当控除を適用

- マイクロ法人: 法人で65万円、個人で135万円を配当控除適用で受領

【ケース1】独身の場合

| 分離課税 | 個人 | マイクロ法人 | |

|---|---|---|---|

| 税金 | 40.6万円 | 10万円 | 0円 |

| 社会保険 | 18万円 | 28万円 | 25万円 |

| 法人維持費 | 0 | 0 | 7.7万円 |

| 手残り | 141万円 | 162万円 | 167万円 |

【ケース2】妻+子供2人の場合

| 分離課税 | 個人 | マイクロ法人 | |

|---|---|---|---|

| 税金 | 40.6万円 | 5万円 | 0円 |

| 社会保険 | 35万円 | 48万円 | 25万円 |

| 法人維持費 | 0 | 0 | 7.7万円 |

| 手残り | 124万円 | 147万円 | 167万円 |

まとめ:賢い投資家は「仕組み」で勝つ

配当投資で資産が増えてくると、重要になるのは

投資よりも税金と社会保険の設計

です。

| 方法 | 結果 |

|---|---|

| 分離課税 | 税金20%払いっぱなし |

| 個人申告 | 国保が増える |

| マイクロ法人 | 税金還付+社保固定 |

配当金が年間200万円を超えるあたりから、マイクロ法人の効果は大きくなります。

資産形成を加速したい人は、ぜひ個人+法人の二刀流を検討してみてください。

よくある質問(FAQ)

マイクロ法人の維持費はいくらですか?

一般的には

- 税理士費用:20万円

- 法人住民税:7万円

などを含めて年間30万円程度です。税理士を依頼せず自分で確定申告をするなら年間7万円程度です。

会社員でもマイクロ法人は作れますか?

可能ですが、勤務先の副業規定や社会保険の扱いに注意が必要です。

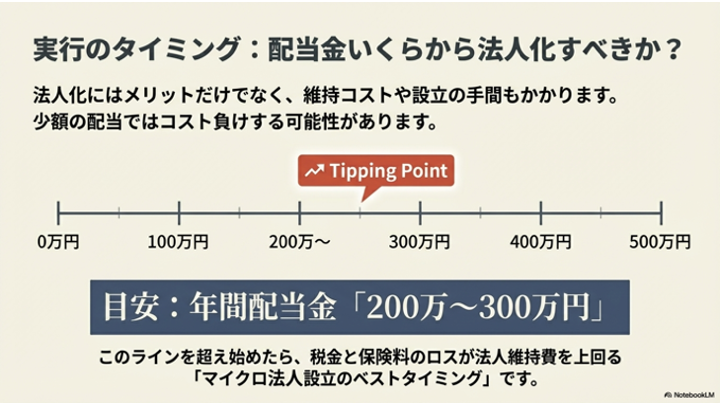

配当いくらから法人化すべき?

一般的には年間200万〜300万円が一つの目安になります。

コメント