会社を辞めた後、健康保険や年金の支払いがどうなるのか、不安を感じていませんか?特に、これまで会社が半分負担してくれていた社会保険料が全額自己負担となると、その金額に驚く方も少なくありません。私自身も、会社員を辞めて、この社会保険料の問題に直面し、悩みを抱えていました。

この記事では、会社を退職した後の社会保険料(健康保険・国民年金)について、あなたの年収や家族構成に合わせて具体的なシミュレーションを提示し、どの選択肢が最もお得なのかを徹底解説します。最後まで読めば、退職後の社会保険料の不安を解消し、賢い選択ができるようになるでしょう。

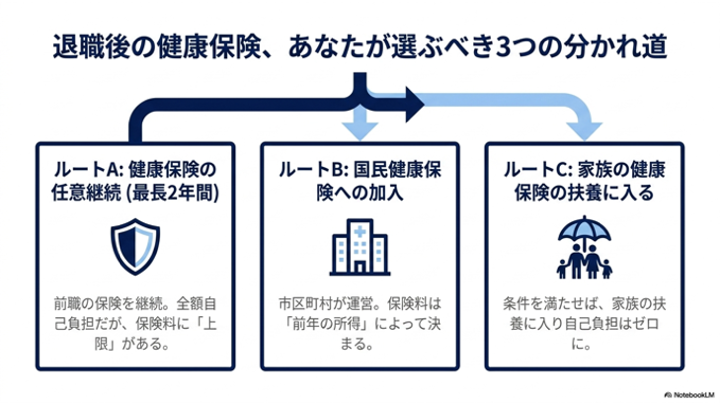

退職後の社会保険料、まず知るべき3つの主要な選択肢とは?

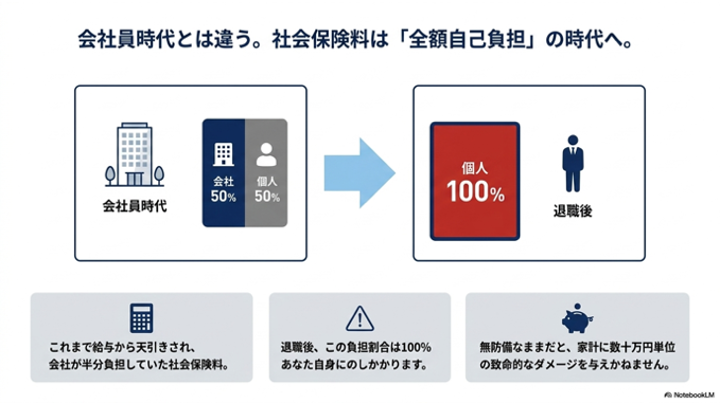

退職後の社会保険料は、会社員時代とは大きく変わります。給与から天引きされていた保険料が、今度は自分で全額支払う義務が生じるため、その負担は決して小さくありません。しかし、健康保険についてはいくつかの選択肢があることをご存知でしょうか?また、年金についても国民年金への切り替えが必要です。

退職後にまず検討すべき主要な選択肢は以下の3つです。

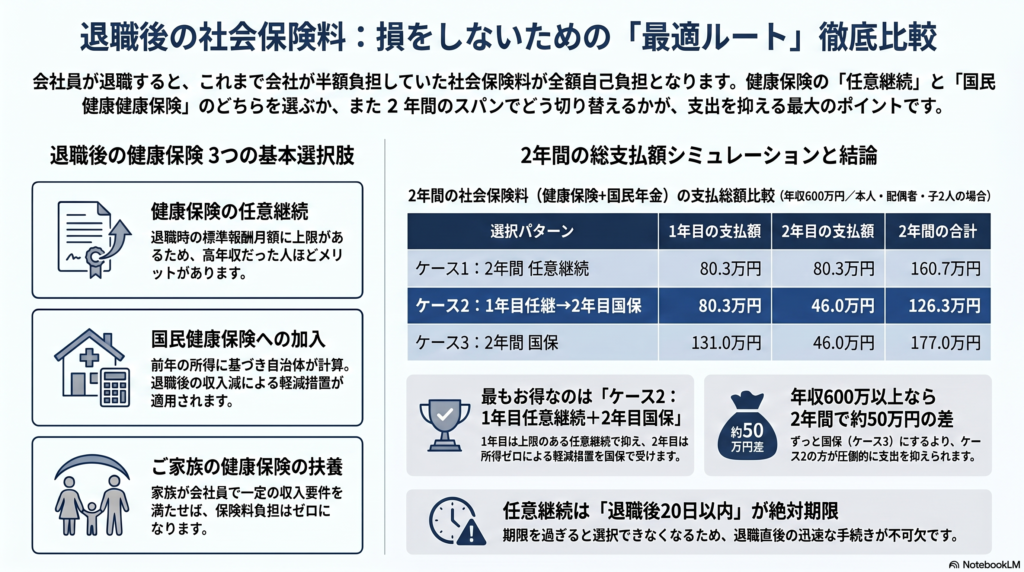

- 健康保険の任意継続:これまで加入していた会社の健康保険を、最長2年間継続する方法です。保険料は全額自己負担となりますが、退職時の標準報酬月額が上限となるため、高収入だった方にはメリットがある場合もあります。

- 国民健康保険への加入:お住まいの市区町村が運営する国民健康保険に加入する方法です。保険料は前年の所得や世帯構成によって決まります。

- ご家族の健康保険の扶養に入る:配偶者などご家族が会社員(または公務員)で健康保険に加入している場合、一定の収入要件を満たせば、その方の扶養に入ることで健康保険料の自己負担がなくなります。

上記のいずれかの健康保険に加入すると同時に、会社を退職すると、厚生年金から**国民年金に切り替わります。**国民年金は、20歳以上60歳未満の日本に住む全ての人が加入する義務があるため、基本的には必須の加入です。

これらの選択肢と国民年金を組み合わせることで、支払う社会保険料が大きく変動します。特に、国民健康保険料は所得や自治体によって計算方法が異なるため、事前にしっかりとしたシミュレーションが不可欠です。この記事では、あなたの状況に合わせた具体的なシミュレーションを、以下の3つの代表的なパターンに分けて解説していきます。

年収別徹底比較!あなたはどのパターンが一番お得?

それでは、具体的な年収(400万円と800万円)と家族構成を元に、それぞれのケースでどれくらいの社会保険料がかかるのか、シミュレーションを見ていきましょう。今回は、以下の条件で試算します。

- 家族構成: 本人・専業主婦の配偶者・16歳未満の子2人(扶養家族)

- 居住地: 東京都

- 退職日: 2025年3月末を想定

- 国民年金保険料: 2025年度(令和7年度)の月額17,510円(本人と配偶者それぞれが負担)

- 健康保険任意継続保険料: 協会けんぽ東京都の保険料率9.98%(令和6年3月分から)を適用。2025年度の標準報酬月額上限は32万円。

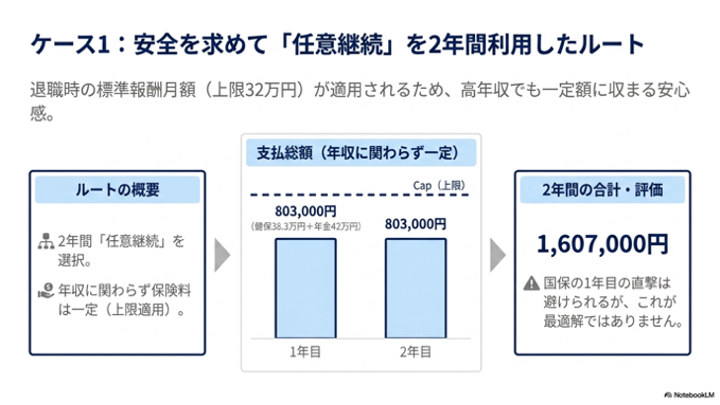

ケース1:健康保険の任意継続を2年間利用した場合

退職後もこれまで加入していた健康保険を最長2年間継続する方法です。保険料は全額自己負担となりますが、退職時の標準報酬月額(または上限額)を元に計算されます。

| 項目 | 年収 400万円 | 年収 800万円 |

|---|---|---|

| 退職時の標準報酬月額 | 320,000円 | 630,000円 |

| 任意継続の標準報酬月額 | 320,000円 | 320,000円(上限) |

| 健康保険料(月額) | 約32,000円 | 約32,000円 |

| 健康保険料(年額) | 383,000円 | 383,000円 |

| 国民年金(本人+配偶者) | 420,000円 | 420,000円 |

| 合計支払額(1年目, 2年目) | 803,000円 | 803,000円 |

| 2年間の合計支払額 | 1,607,000円 | 1,607,000円 |

※任意継続の標準報酬月額は、多くの健康保険組合で設定されている上限(32万円等)を想定しています。

ポイント: 年収が高いほど、任意継続の上限額の恩恵を受けられます。退職時の年収がたとえ1000万円であっても、任意継続の保険料計算には上限が適用されるため、保険料がそこまで高額にはなりません。ただし、国民年金は本人と配偶者それぞれに発生するため、年間の支払額はまとまった金額になります。

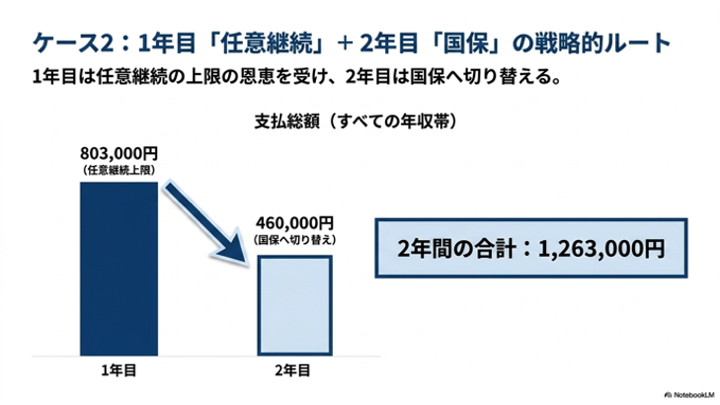

ケース2:任意継続を1年間のみ利用し、その後国民年金と国民健康保険に切り替えた場合

最初の1年間は任意継続を利用し、その後は国民年金と国民健康保険に切り替えるパターンです。特に、2年目の収入がゼロになる予定の方には大きなメリットがあります。

| 項目 | 年収 400万円 | 年収 800万円 |

|---|---|---|

| 1年目支払額 (任意継続+国民年金) |

803,000円 | 803,000円 |

| 2年目支払額 (国保+国民年金) |

460,000円 | 460,000円 |

| 2年間の合計支払額 | 1,263,000円 | 1,263,000円 |

※2年目の国保料は、退職後の所得減少(軽減判定)を想定した概算値です。

※金額は自治体や世帯構成により変動するため、目安としてご活用ください。

ポイント: このケースが、多くの年収帯で最も社会保険料の負担が軽くなる可能性が高いです。その理由は、2年目に収入がゼロになることで、国民健康保険料に大幅な軽減措置が適用されるためです。国民健康保険料は前年の所得に基づいて計算されるため、収入がなくなると翌年度の保険料が激減するのです。

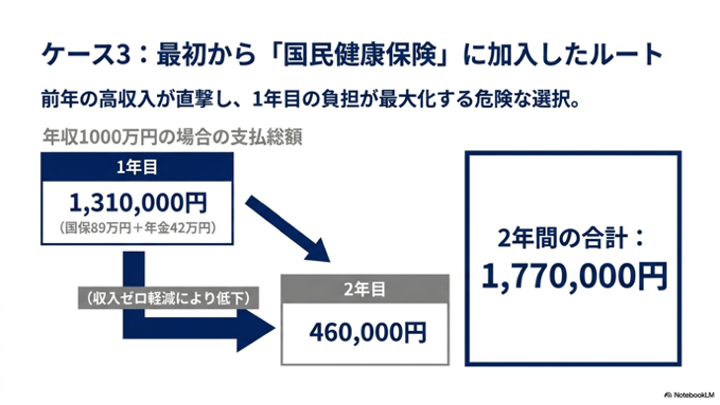

ケース3:最初から国民年金と国民健康保険に切り替えた場合

退職後すぐに国民年金と国民健康保険に加入するパターンです。会社を辞めてすぐに次の仕事が決まるわけではないけれど、しばらくは貯蓄で生活する、といった方などが該当します。

| 項目 | 年収 400万円 | 年収 800万円 |

|---|---|---|

| 給与所得控除後の所得 | 2,760,000円 | 5,760,000円 |

| 国民健康保険料(年額) | 530,000円 | 890,000円(上限) |

| 国民年金(本人+配偶者) | 420,000円 | 420,000円 |

| 合計支払額(1年目) | 950,000円 | 1,310,000円 |

| 合計支払額(2年目) | 460,000円 (収入ゼロ軽減適用) |

460,000円 (収入ゼロ軽減適用) |

| 2年間の合計支払額 | 1,410,000円 | 1,770,000円 |

※所得割算定基礎額や保険料率は自治体によって異なります。

※2年目は前年所得がゼロ(退職後無収入)と仮定し、法定軽減が適用された概算値です。

ポイント: 退職時の年収が高い場合、1年目の国民健康保険料が最も高額になる傾向があります。これは、前年の高収入に基づいて保険料が計算されるためです。しかし、2年目に収入がゼロであれば、ケース2と同様に国民健康保険料は大きく軽減されます。

知っておきたい!賢い選択のための重要ポイント

ここまで3つのケースを見てきましたが、単に金額の比較だけでなく、知っておくべき重要なポイントがいくつかあります。これらを理解しておくことで、後悔のない選択ができるでしょう。

国民健康保険料は自治体によって異なる

今回のシミュレーションは東京都の一般的な料率に基づいています。しかし、国民健康保険料の計算方法は、お住まいの市区町村によって大きく異なります。所得割の料率や均等割の金額、上限額などがそれぞれ異なるため、正確な金額を知るには、退職後にお住まいの自治体の国民健康保険担当窓口に問い合わせることが不可欠です。

国民健康保険料の軽減制度を最大限活用する

国民健康保険には、世帯の所得が一定額以下の場合に、保険料が軽減される制度があります。特に、退職後の収入が大幅に減少した場合(所得ゼロを含む)は、均等割や所得割が7割、5割、2割といった割合で軽減される可能性があります。この軽減制度を適用してもらうには、確定申告などで正確な所得を申告することが重要です。

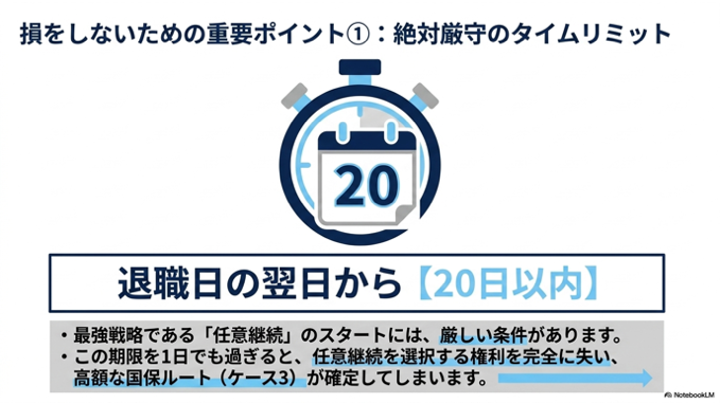

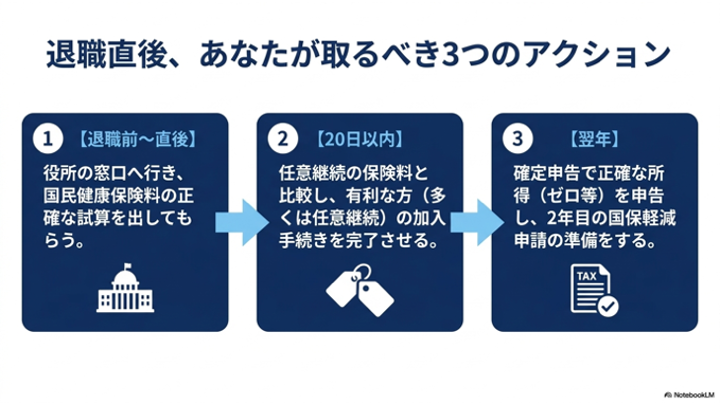

任意継続には加入条件と期限がある

健康保険の任意継続には、以下の条件があります。

- 退職日までに健康保険の被保険者期間が継続して2ヶ月以上あること。

- 退職日の翌日から20日以内に、任意継続の申請手続きを行うこと。

この期限を過ぎてしまうと、任意継続を選択できなくなってしまいますので、注意が必要です。

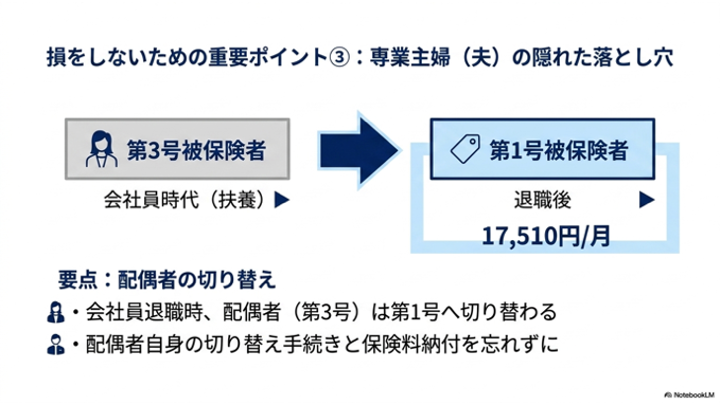

配偶者の国民年金も忘れずに

今回のシミュレーションでも反映しましたが、会社員時代に扶養に入っていた専業主婦の配偶者も、本人が会社を退職し国民年金第1号被保険者になった場合、国民年金第3号被保険者の資格を失い、自ら国民年金第1号被保険者として保険料を納める必要があります。 この変更手続きも忘れずに行いましょう。

まとめ:あなたの状況に合わせた最適な社会保険料の選択を!

会社を退職した後の社会保険料は、その後の生活費に大きく影響を与える重要な要素です。今回のシミュレーションを通して、年収や家族構成、そして退職後の収入見込みによって、最適な選択肢が異なることがご理解いただけたかと思います。

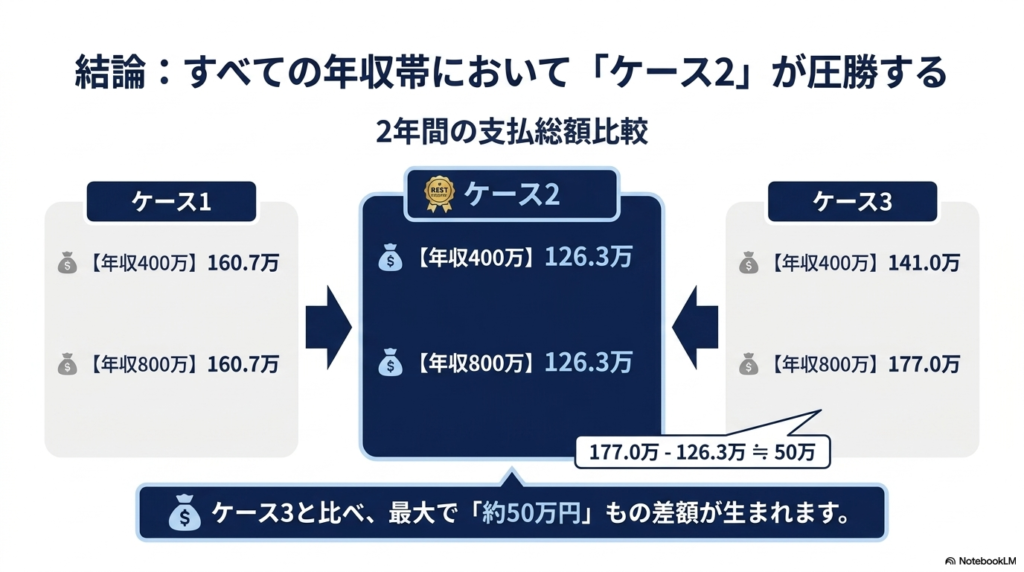

まずは、以下の2年間の支払総額を比較した表をご覧ください。

| 比較ケース(2年間の総額) | 年収 400万円 | 年収 800万円 |

|---|---|---|

|

ケース1 任意継続を2年間継続 |

1,607,000円 | 1,607,000円 |

|

ケース2 ★最安戦略 1年目:任意継続 / 2年目:国保(軽減) |

1,263,000円 | 1,263,000円 |

|

ケース3 国民健康保険を2年間継続 |

1,410,000円 | 1,770,000円 |

※各ケースとも国民年金保険料を含みます。

※2年目に収入がゼロになる前提でのシミュレーション結果です。

この表を見ると、最も負担が少ない可能性が高いのは、最初の1年間は健康保険の任意継続を利用し、その後収入がゼロになる場合は国民健康保険に切り替える「ケース2」であることが明確に分かります。これは、高年収の方でも任意継続の上限メリットを活かしつつ、翌年度の国民健康保険料の軽減措置を最大限に活用できるためです。

しかし、これはあくまで一般的なシミュレーションであり、個々の状況によって最適な方法は異なります。退職後の生活設計や収入見込みを考慮し、ご自身のケースに合わせた最も有利な選択をしてください。

「聴くブログ」としても配信中

この記事の内容は、YouTubeチャンネルでも音声解説として公開しています。ブログでは書ききれなかった裏話や、私自身の率直な所感も交えてお話ししています。ラジオ感覚でぜひお楽しみください。

コメント