「この銘柄が好きだから」「優待券が楽しみだから」という理由で、長年持ち続けている株はありませんか?

私にとって、それは吉野家ホールディングス(9861)でした。2007年から応援し続け、定期的に届く食事券で牛丼を味わう時間は、投資家としてのささやかな喜びでした。しかし、マイクロ法人を経営し、資産管理のプロとして数字に向き合ったとき、直視しがたい現実に気づかされたのです。

愛着のある優待株が、実はインデックスに負けていた現実

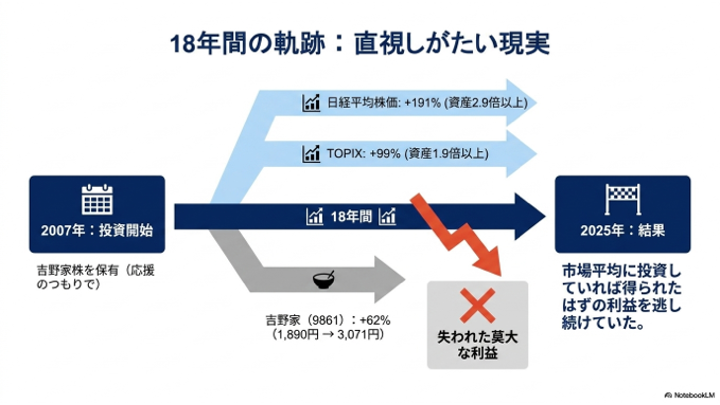

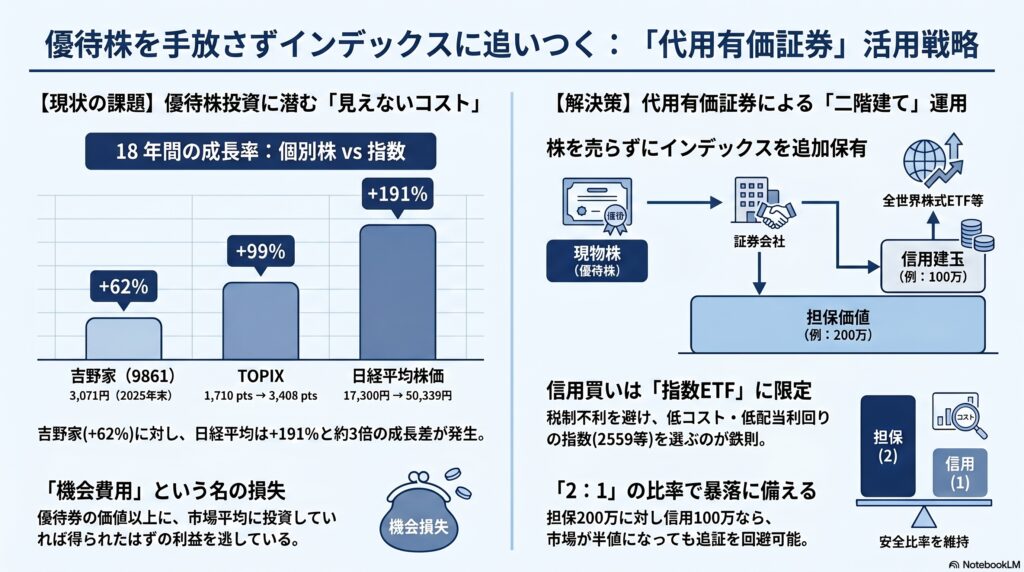

投資をスタートした2007年1月を100%とした場合、2025年末までに資産がどう推移したかを比較しました。この18年間は、リーマンショックの底を経験し、その後のアベノミクスやコロナ後の高騰をすべて含む期間です。

18年間の軌跡:吉野家(9861)vs 日経平均・TOPIXの比較

| 比較対象 | 2007年1月(始値) | 2025年末(終値) | 騰落率(成長の差) |

|---|---|---|---|

| 吉野家 (9861) | 1,890円 | 3,071円 | +62% |

| TOPIX | 1,710 pts | 3,408 pts | +99% |

| 日経平均株価 | 17,300円 | 50,339円 | +191% |

※吉野家の株価は2013年の株式分割(100分割)を考慮した修正後の数値です。

ソース元: 株探 9861 ヒストリカルデータ、日本経済新聞 指数アーカイブ

一見すると、吉野家の株価も62%上昇しており、プラス運用に見えます。しかし、市場全体(インデックス)と比較するとその差は愕然とするものです。

- 日経平均に投資していれば、資産は2.9倍以上になっていた。

- TOPIXに投資していても、資産は1.9倍以上になっていた。

つまり、個人の証券口座で吉野家株を18年持ち続けた結果、「市場平均に投資していれば得られたはずの莫大な利益」を逃し続けていたことになります。

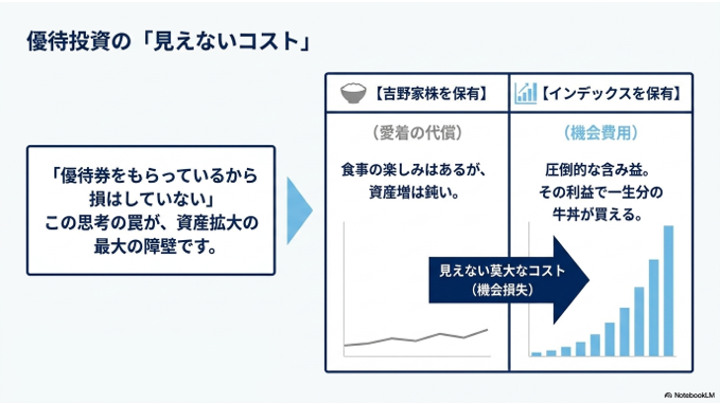

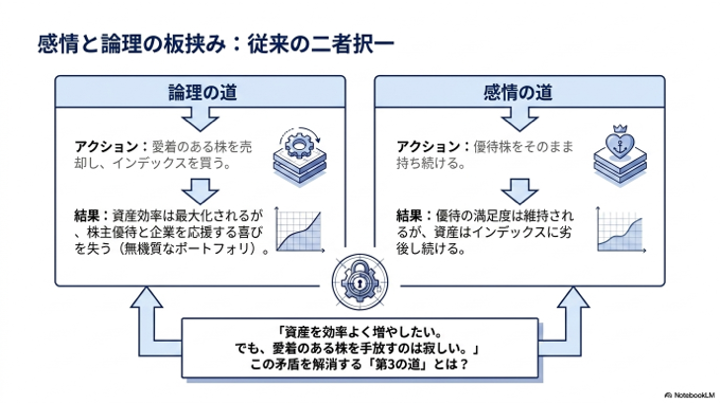

「牛丼を食べながら資産が減る」という矛盾をどう解消するか

優待株投資家が陥りやすいのが、「優待券をもらっているから損はしていない」という思考の罠です。私もかつては「優待券で牛丼が食べられるから、パフォーマンスの低さは慰められる」と考えていました。しかし、これを「機会費用」の観点から分解すると、次のような矛盾が見えてきます。

💡 優待投資の「見えないコスト」

- 吉野家株を保有: 食事の楽しみはあるが、資産増は鈍い。

- インデックスを保有: 圧倒的な含み益。その利益で一生分の牛丼が買える。

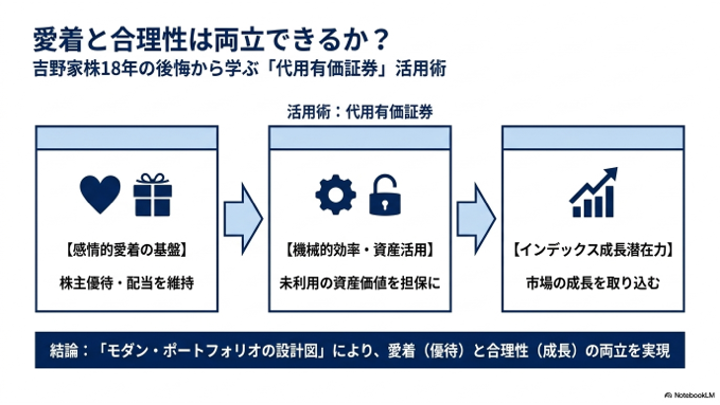

「資産を効率よく増やしたい。でも、愛着のある株を手放してまで無機質な指数だけにするのは寂しい……」この感情と論理の板挟みを解決する手段こそが、「代用有価証券を活用した信用取引」です。

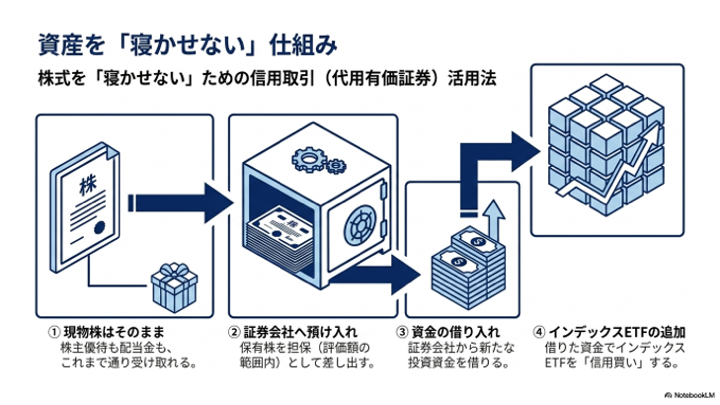

株式を「寝かせない」ための信用取引(代用有価証券)活用法

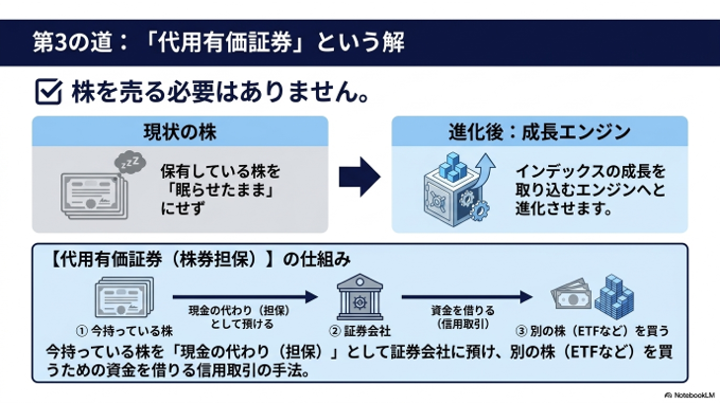

「株を売らずに資産効率を上げる」ことは、証券会社の「代用有価証券(株券担保)」制度を利用すれば可能です。保有している株を「眠らせたまま」にせず、インデックスの成長を取り込むエンジンへと進化させましょう。

株を売らずにインデックスETFを「追加」で持つ仕組み

通常、株を買うには現金が必要ですが、信用取引の代用有価証券を使えば、今持っている株を「現金の代わり(担保)」として預け、別の株(ETFなど)を買うための資金を借りることができます。

- 現物株: そのまま保有。株主優待も配当金もこれまで通りもらえます。

- 信用買い: 証券会社から資金を借りて、インデックスETFを追加で購入します。

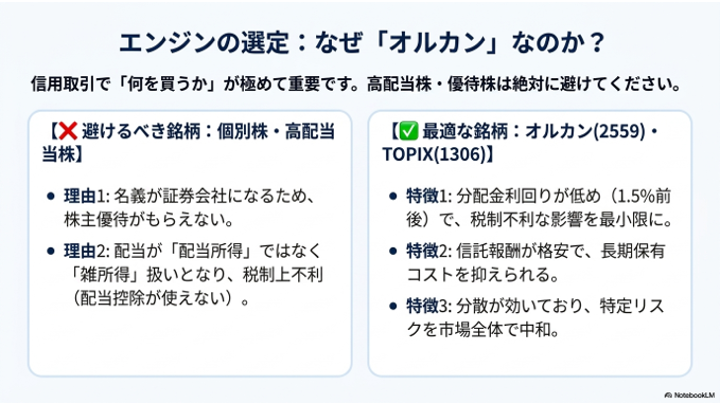

なぜ高配当株ではなく「オルカン(2559)」を信用買いするのか

信用取引では「何を信用買いするか」が極めて重要です。私は個別株や高配当株ではなく、「MAXIS 全世界株式(2559)」や「TOPIX ETF(1306)」をおすすめします。それは信用取引特有の「税制」と「名義」の罠を避けるためです。

信用買いで優待株・高配当株を避けるべき理由

- 株主優待がもらえない: 名義が証券会社になるため。

- 税制上の不利: 信用取引の配当は「配当所得」ではなく「譲渡所得(配当落調整金)」扱いとなり、配当控除が使えません。

したがって、信用買いする銘柄は以下の条件を満たすものが理想的です。

- 分配金利回りが低め(1.5%前後): 税制不利な配当相当額の影響を最小限にする。

- 信託報酬が格安: 長期保有コストを抑える。

- 分散が効いている: 特定の個別株リスクを市場全体で中和する。

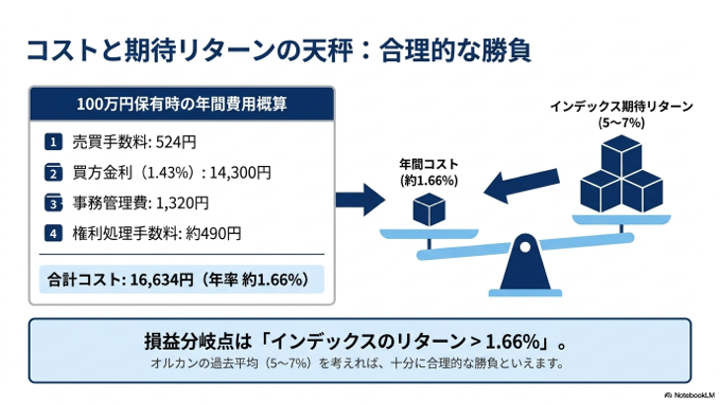

コストと税率のリアルな計算書

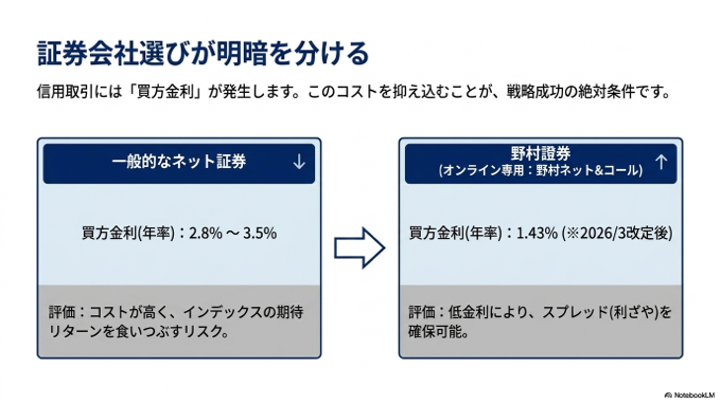

信用取引には「買方金利」というコストが発生します。重要なのは、「コストを上回る期待リターンがインデックスにあるか?」を冷静に計算することです。

野村證券(オンライン専用)の低金利メリット

金利コストを抑えるため、私は野村證券のオンライン専用支店(野村ネット&コール)を活用しています。

| 項目 | 一般的なネット証券 | 野村證券(オンライン専用) |

|---|---|---|

| 買方金利(年率) | 2.8% 〜 3.5% | 1.43%(※2026/3改定後) |

100万円保有にかかる年間費用のシミュレーション

全世界株式ETF(2559)を100万円分、信用買いで1年間保有した場合の概算です。

| 項目 | 費用(税込) | 計算の根拠 |

|---|---|---|

| 1. 売買手数料 | 524円 | オンライン専用支店一律料金 |

| 2. 買方金利 | 14,300円 | 1,000,000円 × 1.43% |

| 3. 事務管理費 | 1,320円 | 110円 × 12か月 |

| 4. 権利処理手数料 | 約490円 | 決算年2回分の手数料 |

| 合計コスト | 16,634円 | 年率 約1.66% |

この運用が利益を生むための損益分岐点は、「インデックスのリターン > 1.66%」です。オルカンの過去平均(5〜7%)を考えれば、十分に合理的な勝負といえます。

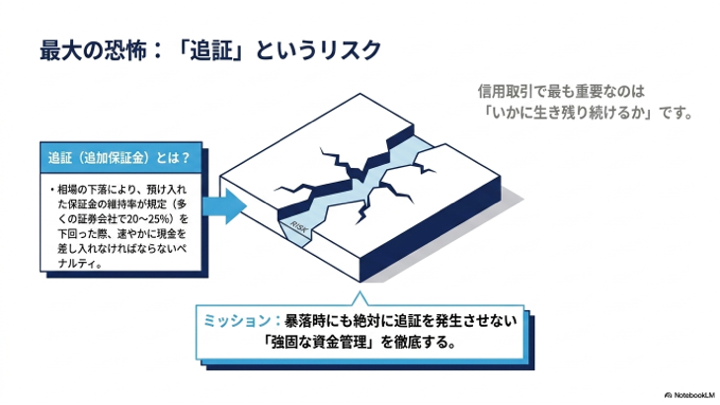

暴落に備える「安全圏」の引き方

信用取引で最も重要なのは「いかに生き残り続けるか」です。暴落時に「追証(追加保証金)」が発生しない運用を徹底しましょう。

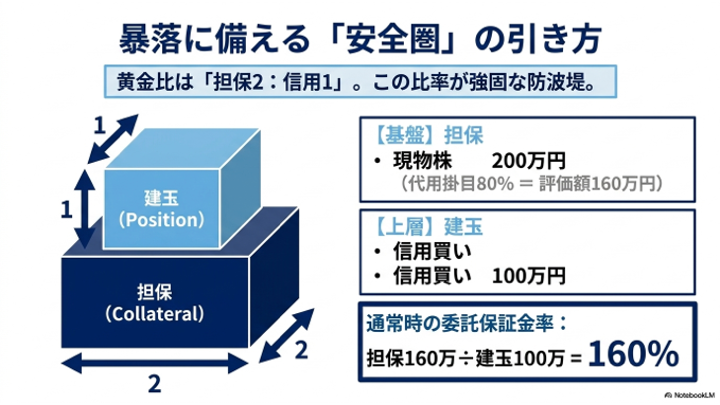

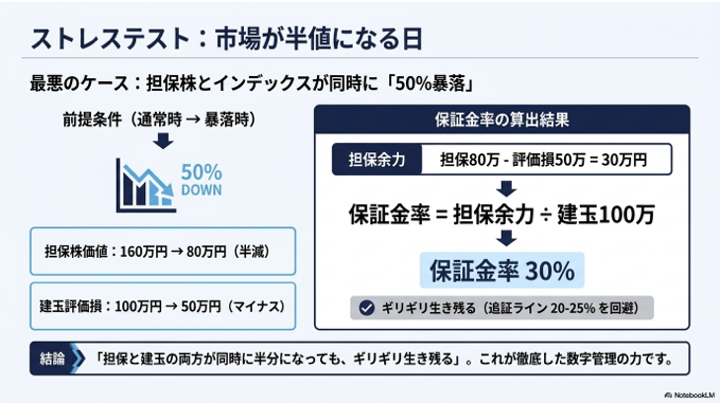

保証金率160%から30%へのストレステスト

以下の条件で、市場が半値になった場合を想定します。

- 担保: 現物株200万円(代用掛目80%)

- 建玉: 信用買い100万円

| 状態 | 計算内容 | 委託保証金率 |

|---|---|---|

| 通常時 | 担保160万 ÷ 建玉100万 | 160% |

| 両方50%下落時 | (担保80万 − 評価損50万) ÷ 建玉100万 | 30% |

多くの証券会社の追証ラインは20〜25%です。つまり、「担保と建玉の両方が同時に半分になっても、ギリギリ生き残れる」のが、この「担保2:信用1」という比率なのです。

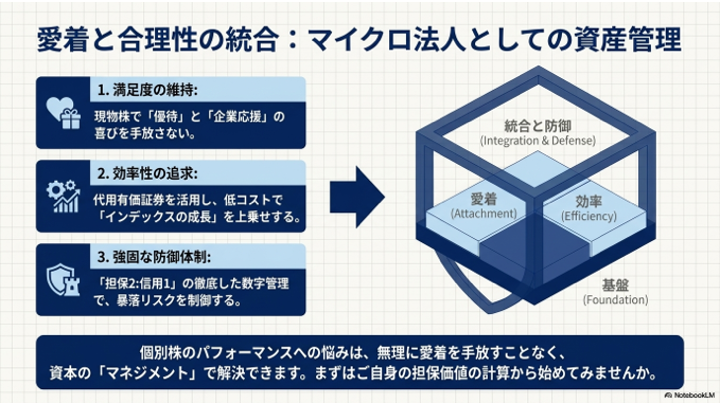

まとめ:愛着と合理性は両立できる

個人の証券口座の「個別株のパフォーマンスが低い」という悩みは、無理に愛着のある株を手放して解決する必要はありません。

- 現物株で「優待」と「企業応援」の満足度を維持する。

- 信用取引で「インデックスの成長」を低コストで上乗せする。

- 徹底した数字管理で、暴落というリスクを制御する。

この戦略は、まさにマイクロ法人を運営するように、自分の資産という会社を「効率的」かつ「強固」にマネジメントする手法です。まずはご自身の担保価値を計算し、少額からシミュレーションを始めてみてはいかがでしょうか。

免責事項(ディスクレイマー)

本記事は、筆者個人の経験に基づく資産運用手法の紹介を目的としており、特定の投資銘柄の勧誘や売買の推奨を目的としたものではありません。投資に関する最終的な決定は、必ずご自身の判断と責任で行ってください。

- 信用取引のリスク: 信用取引は、預け入れた保証金を上回る損失が発生する可能性があります。また、株価の変動により「追証(追加保証金)」が発生し、速やかな現金の差し入れが必要になる場合があります。

- データの正確性: 記事内で紹介している金利、手数料、税制、および過去の株価データは執筆時点(2026年3月〜4月)の情報を基に算出しています。将来の運用成果を保証するものではなく、制度改正等により変更される場合があります。

- 税務上の扱い: 信用取引における配当相当額の税務上の扱いは、個人の所得状況等により異なる場合があります。詳細については管轄の税務署または税理士にご相談ください。

本ブログの情報を利用した結果生じたいかなる損失・損害についても、筆者および当サイトは一切の責任を負いかねますのであらかじめご了承ください。

「聴くブログ」としても配信中

この記事の内容は、YouTubeチャンネルでも音声解説として公開しています。ブログでは書ききれなかった裏話や、私自身の率直な所感も交えてお話ししています。ラジオ感覚でぜひお楽しみください。

コメント