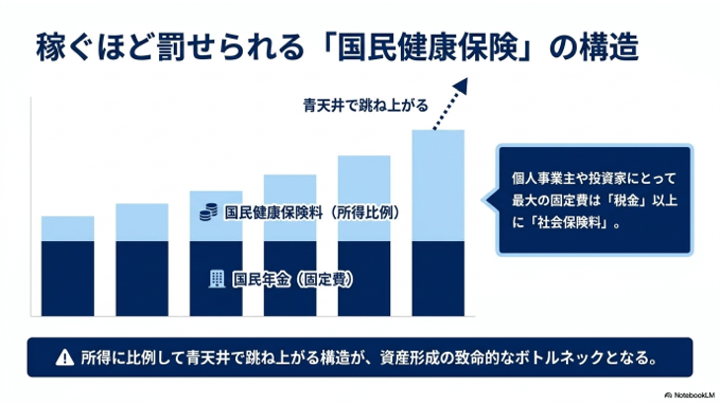

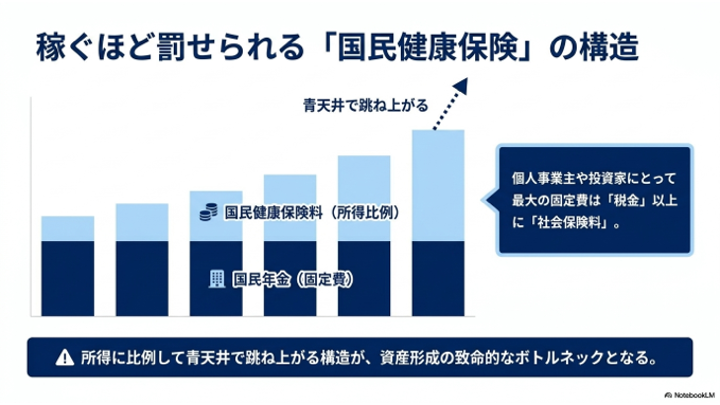

個人事業主や投資家、リタイア生活を送る方にとって、避けて通れない重い負担が「国民健康保険料」と「国民年金」です。この負担を適正化し、手元に残る現金を最大化する最強の手段として注目されているのが「マイクロ法人」の設立です。

しかし、「法人の維持費」と「節約できる金額」、どちらが得になるのか迷ってしまいますよね。今回は、具体的な数字を使って、マイクロ法人を作るべき損益分岐点をシミュレーションしていきます。

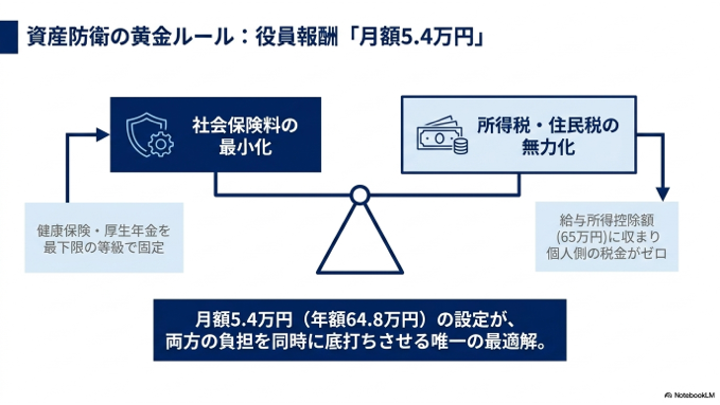

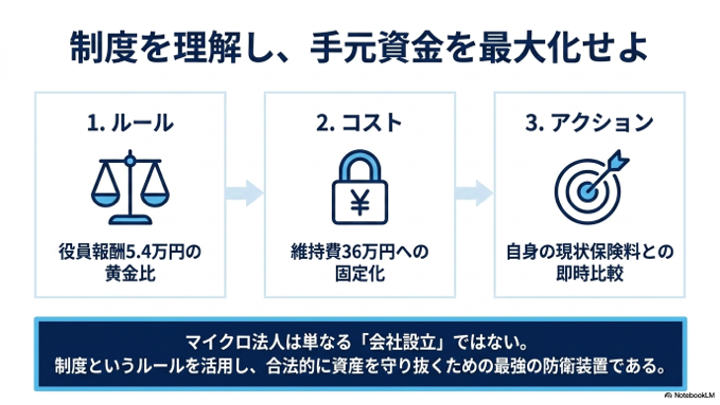

シミュレーションの前提:最強の「役員報酬 月額5.4万円」

まず、最も効率的に社会保険料を抑えるための黄金ルールを前提条件にセットします。

- 役員報酬:月額5.4万円(年額64.8万円)

なぜこの金額なのか?理由は2つあります。

- 社会保険料が「最下限の等級」になる: 支払う保険料を最小に抑えつつ、厚生年金と健康保険のメリットを享受できます。

- 所得税・住民税がゼロ: 給与所得控除(最低65万円 ※2025年現在)などを考慮すると、個人側で所得税が発生しない範囲に収まります。

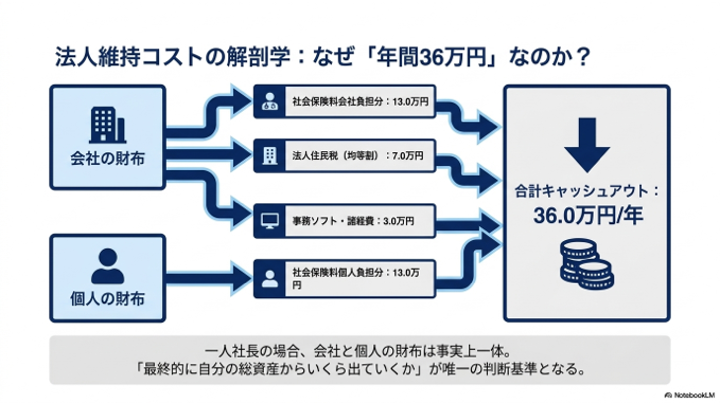

法人から出ていくキャッシュ(年間維持費)の内訳

この役員報酬設定において、法人の運営で実際に「外に出ていく現金」を計算してみましょう。今回は、よりリアルな家計管理の視点から、個人負担分の社会保険料もあわせた「トータルコスト」で算出します。

| 項目 | 年間の金額 |

|---|---|

| 社会保険料(会社負担分) | 13.0 万円 |

| 社会保険料(個人負担分) | 13.0 万円 |

| 法人住民税(均等割)※赤字でも発生 | 7.0 万円 |

| 事務ソフト・諸経費 | 3.0 万円 |

| 合計(年間キャッシュアウト) | 36.0 万円 |

【補足】なぜ個人負担分も含めるのか?

厳密には「個人負担分」は役員報酬から天引きされるものですが、最終的には会社が預かって、会社負担分と一緒に納付します。経営者一人のマイクロ法人の場合、「自分の財布(会社+個人)から合計いくら出ていくか」で考えるのが、最も実態に近い損益分岐点の判断基準になるからです。

【ケース別】所得別・家族構成別のシミュレーション

それでは、個人事業主のまま「国民健康保険+国民年金」を払った場合と、「マイクロ法人」を設立した場合(年間維持費36万円で固定)で、どれくらい差が出るのかをシミュレーションしてみましょう。

※お住まいの市区町村によって国民健康保険料の料率は異なります。今回は一般的な概算値を使用しています。国民年金は1人あたり年間約20万円として計算しています。

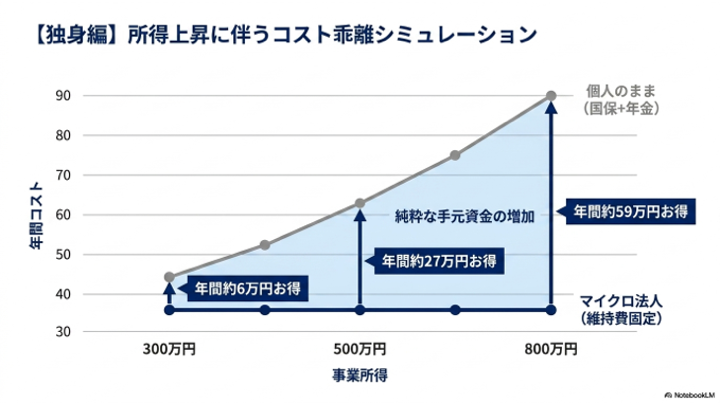

ケース1:独身の場合

独身の場合、国民年金は自分1人分(約20万円)です。事業所得が上がるにつれて国民健康保険料が跳ね上がっていきます。

| 事業所得 | 個人のまま (国保+年金) |

マイクロ法人 (年間維持費) |

節約額(年間) |

|---|---|---|---|

| 300万円 | 約 42万円 | 36万円 | 約 6万円 お得! |

| 500万円 | 約 63万円 | 36万円 | 約 27万円 お得! |

| 800万円 | 約 95万円 | 36万円 | 約 59万円 お得! |

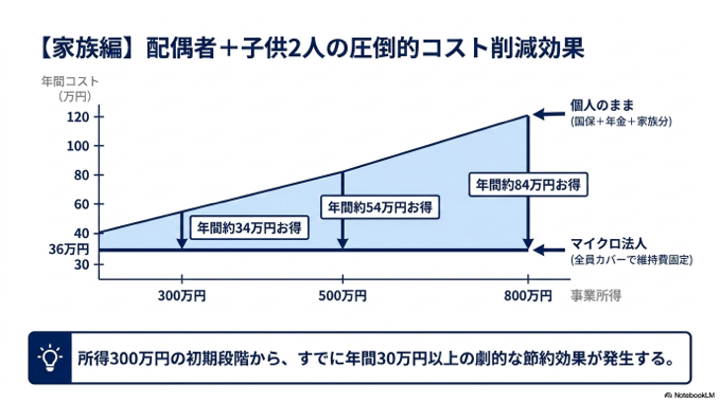

ケース2:家族持ちの場合(配偶者+子供2人)

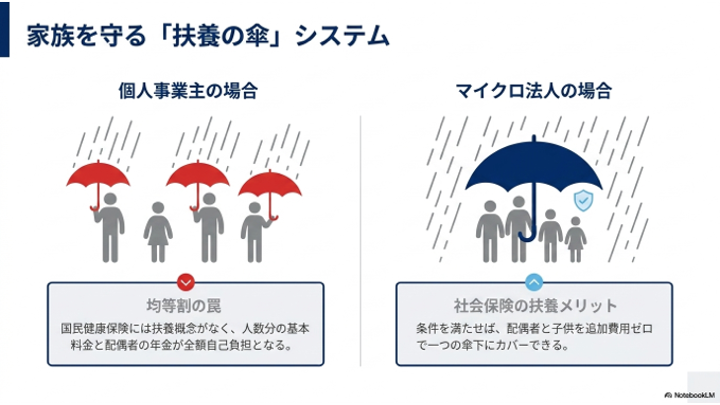

配偶者が専業主婦(夫)の場合、個人事業主だと配偶者の国民年金(約20万円)も自己負担となります。さらに国民健康保険には「扶養」の概念がないため、均等割(人数分の基本料金)が家族4人分かかってしまい、非常に負担が重くなります。

| 事業所得 | 個人のまま (国保+年金) |

マイクロ法人 (年間維持費) |

節約額(年間) |

|---|---|---|---|

| 300万円 | 約 70万円 | 36万円 | 約 34万円 お得! |

| 500万円 | 約 90万円 | 36万円 | 約 54万円 お得! |

| 800万円 | 約 120万円 | 36万円 | 約 84万円 お得! |

このように、マイクロ法人の役員報酬を低く設定してしまえば、事業の売上がいくら増えても、社会保険料の負担は「年間36万円」で固定されます。これがマイクロ法人最大の強みです。

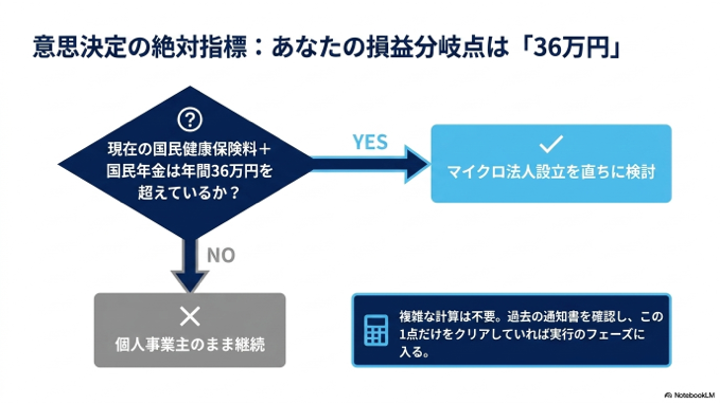

マイクロ法人の損益分岐点は「36万円」

結論として、あなたが現在支払っている、あるいは支払う予定の「国民健康保険料 + 国民年金」の合計額が年間36万円を超えているかが、大きな分かれ目となります。

特にご家族がいらっしゃる方の場合、所得300万円の段階ですでに年間30万円以上の節約効果が生まれる可能性があります。法人の健康保険であれば、条件を満たす配偶者や子供を追加費用ゼロで自分の「扶養」に入れることができるためです。

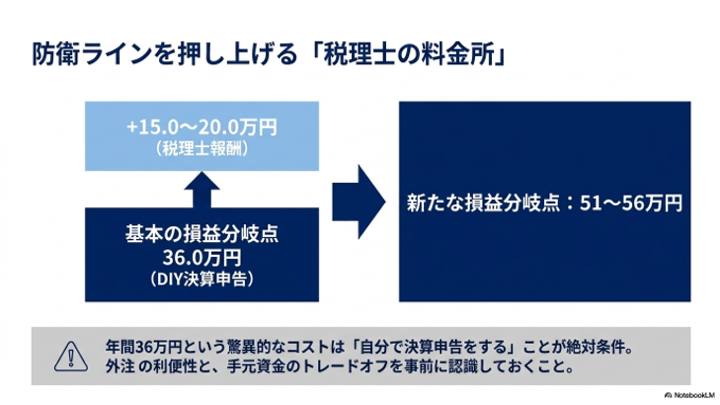

【重要】このシミュレーションに含まれていないもの

今回の「年間36万円」という驚異的なコストを実現するためには、一つ条件があります。それは、「税理士報酬をゼロにする(=自分で決算申告をする)」ことです。

一般的に、税理士に決算申告を依頼すると年間15〜20万円ほどの報酬が発生します。そうなると損益分岐点は年間約51〜56万円に跳ね上がります。

「自分は簿記を学んで自力で申告する!」という方や、「格安のクラウド申告ソフトを使い倒す」という方にとって、この36万円という数字は最高のベンチマークになるはずです。

マイクロ法人は、正しく設計すれば最強の資産防衛術になります。まずはご自身の現在の保険料をチェックすることから始めてみてください!

コメント