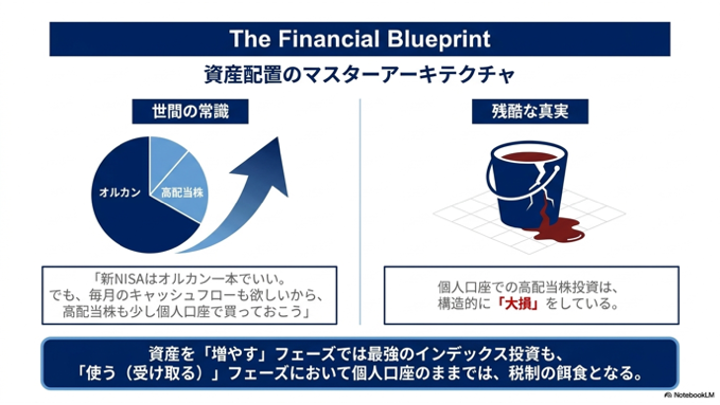

「新NISAはオルカン(eMAXIS Slim 全世界株式)一本でいい」

最近、投資信託の積立投資が普及する中で、こうした声をよく耳にするようになりました。確かに、資産を「増やす」フェーズにおいて、インデックス投資の複利効果は最強です。

しかし、投資の目的が「毎月のキャッシュフロー(配当金)」にある場合、話は別です。もしあなたが個人口座で、日経平均高配当50(1489)や米国株ETF(VYM)、あるいはJ-REIT(1343)などを保有しているなら、実は構造的に「大損」をしている可能性があります。

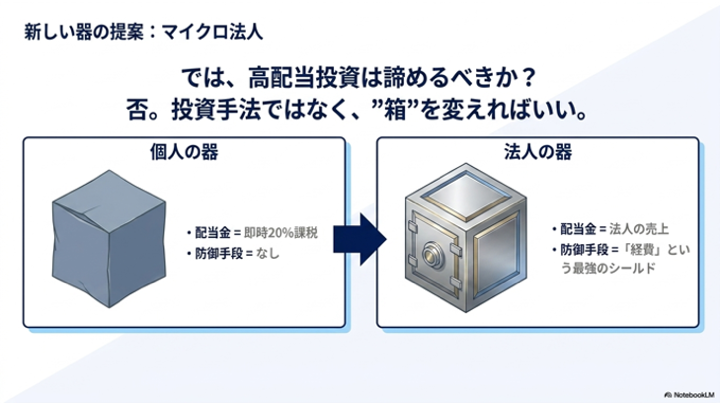

結論から言いましょう。「高配当株は個人で持つな、マイクロ法人で持て」。これが、資産形成の効率を最大化する究極の出口戦略です。

本記事では、元半導体エンジニアで現在はマイクロ法人を経営する筆者が、なぜ個人での高配当株投資が「効率最悪」なのか、そしてマイクロ法人を活用することで配当金を「実質無税」にするスキームについて、徹底的に解説します。

なぜ「個人で高配当株」は効率が悪いのか?

配当金が通帳に振り込まれる瞬間は、投資家にとって至福の時です。しかし、その喜びの裏で、税務署はしっかりと「手数料」を徴収しています。

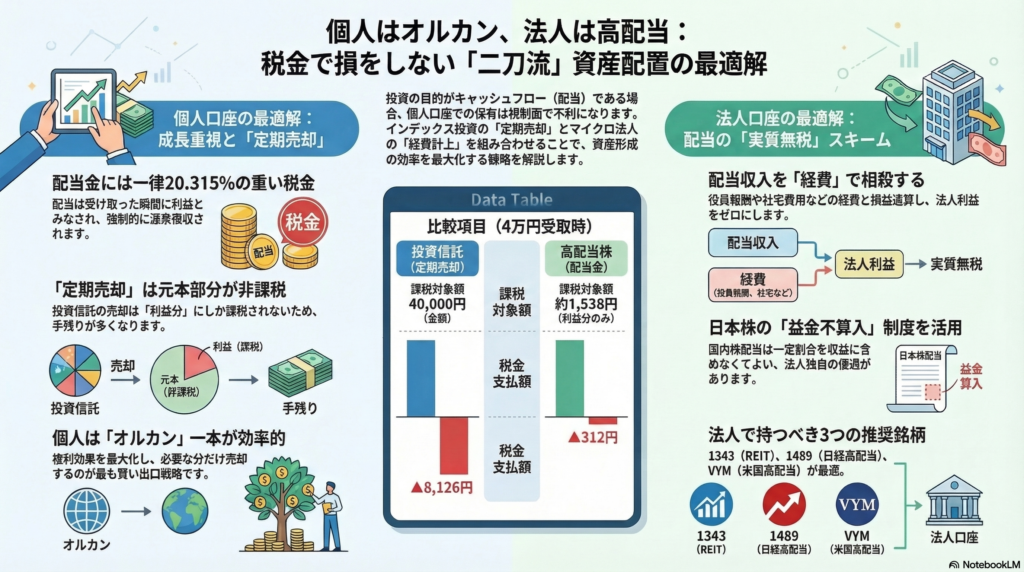

配当にかかる20.315%の重い税金

日本の税制では、上場株式の配当金に対して一律で20.315%(所得税15.315%+住民税5%)の税金が課されます。この税金は、利益が出ているかどうかに関わらず、配当を受け取った瞬間に強制的に「源泉徴収」されます。

| 項目 | シミュレーション内容 |

|---|---|

| 投資元本 | 1,000,000円 |

| 配当利回り | 4.0% |

| 配当金額(税引前) | 40,000円 |

| 税金(20.315%) | ▲8,126円 |

| 実際の手取り額 | 31,874円 |

4万円の利益に対し、約8,000円。これが毎年積み重なることで、再投資効率(複利の爆発力)は劇的に削ぎ落とされていきます。

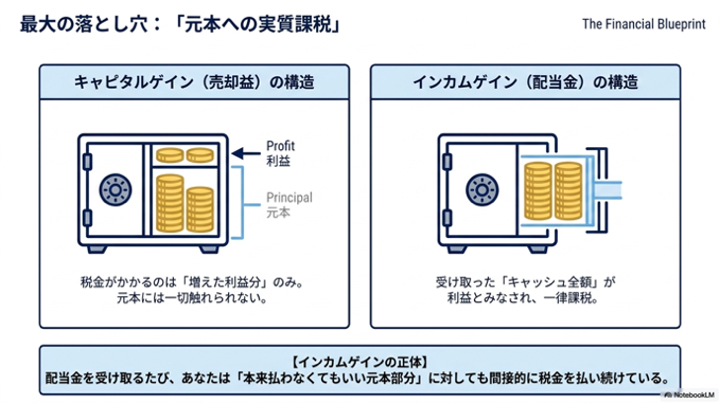

投資元本にまで課税されるインカムゲインの罠

「でも、株を売った時だって税金はかかるでしょ?」

そう思うかもしれませんが、ここには非常に残酷な「構造の差」があります。キャピタルゲイン(売却益)を狙うインデックス投資の場合、「増えた利益分」だけにしか税金はかかりません。しかし、インカムゲイン(配当金)は、「受け取ったキャッシュ全額」が利益とみなされ、そこに一律20%の課税がなされます。

インカムゲインの正体:

実は、配当金を受け取るたびに、あなたは「本来払わなくてもいいはずの元本部分に相当するキャッシュ」に対しても、間接的に税金を払い続けているのです。

情報のソース:国税庁:配当金を受け取ったとき(配当所得)

キャピタルゲインの「定期売却」が税金面で圧倒的に有利な理由

資産の出口戦略として、高配当株から配当を得るのと、インデックスファンドを売却するのでは、どちらが手残りが多くなるでしょうか。答えは圧倒的に「定期売却」です。

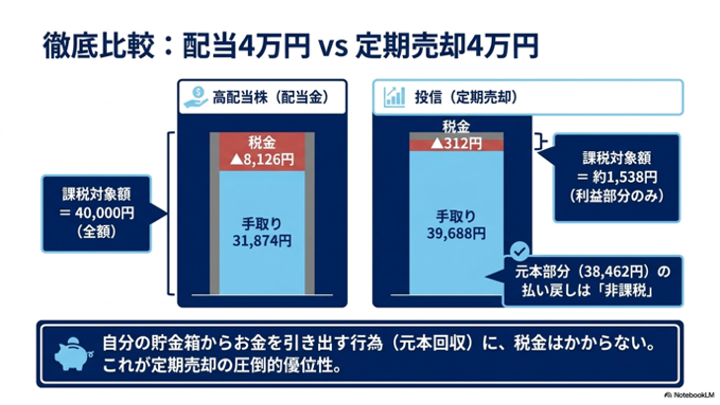

シミュレーション:配当4万円 vs 定期売却4万円

元本100万円に対し、利益が4万円(含み益4%)乗っている状態を想定しましょう。ここから「4万円の現金」を手に入れたい場合の違いを見てください。

| 比較項目 | 高配当株(配当金) | 投信(定期売却) |

|---|---|---|

| 受取総額 | 40,000円 | 40,000円 |

| 課税対象となる金額 | 40,000円(全額) | 約1,538円(利益分) |

| 税金支払額 | ▲8,126円 | ▲312円 |

驚きの差です。 投資信託の売却では、4万円のうち大部分が「自分の元本」の払い戻しであるため、課税されるのはわずか1,500円程度。結果として、税金は300円強で済みます。

「元本部分」の売却には税金がかからないという事実

日本の税法において、「もともと自分が投資したお金(元本)」が手元に戻る行為に税金はかかりません。投資信託を売却するプロセスは、いわば「自分の貯金箱からお金を引き出す」ようなものです。

売却代金 40,000円 = [元本部分 38,462円] + [利益部分 1,538円]

↓

税金がかかるのは「利益部分」だけ!

キャピタルゲインが期待できない高配当銘柄を個人で持ち続けることは、この「元本非課税」の恩恵を自ら捨てていることになります。これが「個人口座で高配当株を持つのは圧倒的に不利」と言い切れる理由です。

情報のソース:楽天証券:投資信託の定期売却サービス(仕組みの解説)

マイクロ法人の真骨頂:配当金を「実質無税」で受け取るスキーム

「じゃあ、高配当株投資はやめるべき?」と思われるかもしれませんが、諦めるのはまだ早いです。ここで登場するのがマイクロ法人です。法人口座という「最強の箱」を使うことで、状況は劇的に改善します。

役員報酬と役員社宅制度で利益を相殺(損益通算)

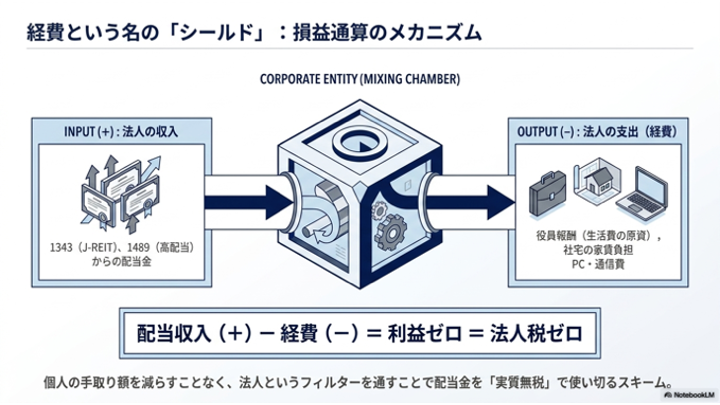

法人には個人にはない強力な仕組みがあります。それが「経費」です。法人が受け取った配当金は法人の収入になりますが、これを法人の運営費として使う分には税金がかかりません。

例えば、以下のような流れを作ります。

- (+)法人の収入: 1343(J-REIT)や1489(高配当)からの配当金

- (-)法人の支出(経費): オーナーへの役員報酬、社宅の家賃負担、PC代、通信費

このように、配当収入を「自分の生活費の一部」として経費計上(損益通算)すれば、法人の利益はゼロ。つまり、法人税はかかりません。

1343・1489・VYMを法人で持つべき明確な理由

マイクロ法人で運用するなら、あえて値上がり益を狙わず、キャッシュフローが安定した銘柄を選ぶのが定石です。

- 経費の支払い原資になる: 役員報酬や社会保険料を支払うための現金を、配当金で自動的に賄えます。

- 受取配当等の益金不算入: 国内株(1489など)の配当は、法人の場合、一定割合を「収益としてカウントしなくてよい」という特別な優遇があります。

- 外国税額控除の適用: VYMなどの米国株配当にかかる現地課税(10%)を、法人の決算で二重課税調整しやすくなります。

| 推奨銘柄 | 法人のメリット |

|---|---|

| 1343 (東証REIT) | 安定した高利回り。社宅費用の原資に最適。 |

| 1489 (日経高配当50) | 20%の益金不算入により、法人税負担を抑制。 |

| VYM (米国高配当) | ドル建て資産の確保と外国税額控除の活用。 |

情報のソース:国税庁:受取配当等の益金不算入

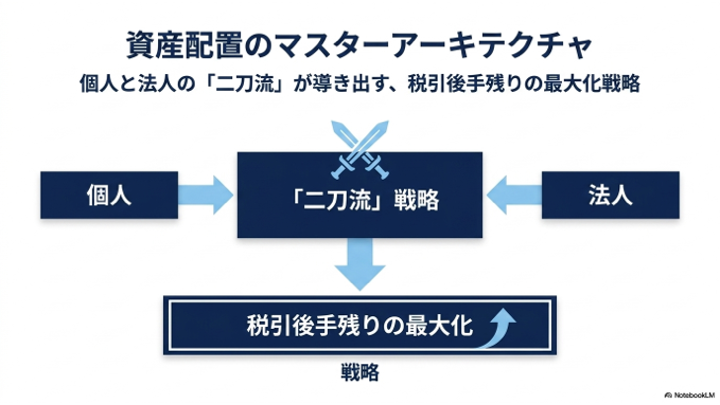

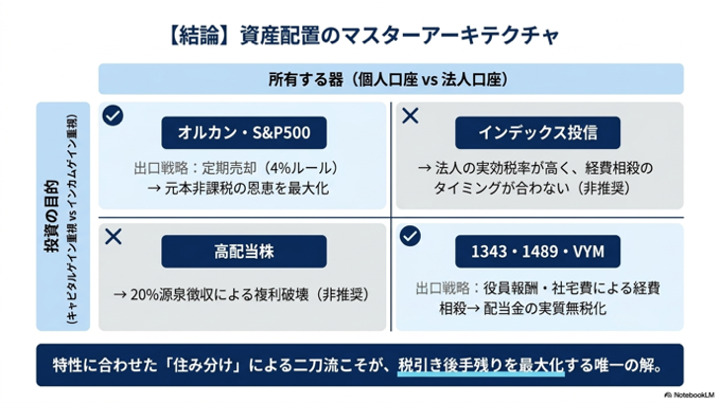

結論:個人と法人の「二刀流」で資産を最大化しよう

私たちは、個人と法人の2つの顔を持つ「二刀流」の投資戦略を採るべきです。どちらか一択ではなく、特性に合わせた「住み分け」こそが最適解です。

筆者の推奨する「資産配置」の最適解

- 個人口座: オルカン・S&P500(キャピタルゲイン重視)

- 出口:4%ルールなどの「定期売却」で税負担を最小化する。

- 法人口座: 1343・1489・VYM(インカムゲイン重視)

- 出口:配当金を「経費(役員報酬等)」で相殺し、実質無税で使い切る。

資産形成のスピードを加速させる「仕組み」の力

単なる銘柄選び(投資手法)だけでは、手残りを最大化することはできません。税金という最大のコストを「構造的に」コントロールする。これこそがマイクロ法人を持つ最大のメリットです。

かつての私(半導体エンジニア)のように、論理的に積み上げて考えれば、答えは自ずと見えてきます。個人口座の税率20%という高い壁を飛び越えるには、法人の「経費の力」を借りるのが最もスマートな方法です。

自由への近道は、銘柄を当てることではなく、「賢い仕組みを構築すること」にあります。まずは、ご自身のポートフォリオのうち、どれを法人へ移すべきか、シミュレーションしてみることから始めてみてください。

※本記事の内容は、個別の税務アドバイスを目的としたものではありません。具体的な申告にあたっては、管轄の税務署や税理士にご相談ください。

「聴くブログ」としても配信中

この記事の内容は、YouTubeチャンネルでも音声解説として公開しています。ブログでは書ききれなかった裏話や、私自身の率直な所感も交えてお話ししています。ラジオ感覚でぜひお楽しみください。

コメント