「大卒と高卒では生涯賃金が5,000万円違う」——。こうしたニュースを見て、焦りを感じたり、逆に「たったそれだけか」と冷めた視線を送ったりしたことはないでしょうか。

実は、この「数千万円の差」という数字の裏には、会社員という働き方が持つ構造的な限界が隠されています。本記事では、元半導体エンジニアであり、現在はマイクロ法人経営と税理士試験に挑戦している私の視点から、生涯賃金3億円の壁を突き破るための「レバレッジ戦略」について徹底解説します。

はじめに:高卒・大卒の「生涯賃金5,000万円の差」をどう見るか

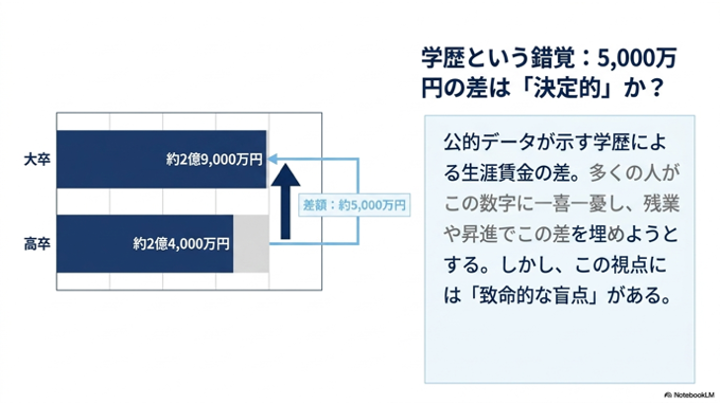

世間ではよく「学歴が生涯年収を左右する」と言われます。確かに、公的な統計データを見ると明確な差が存在します。

【データで見る】学歴による生涯賃金の推移

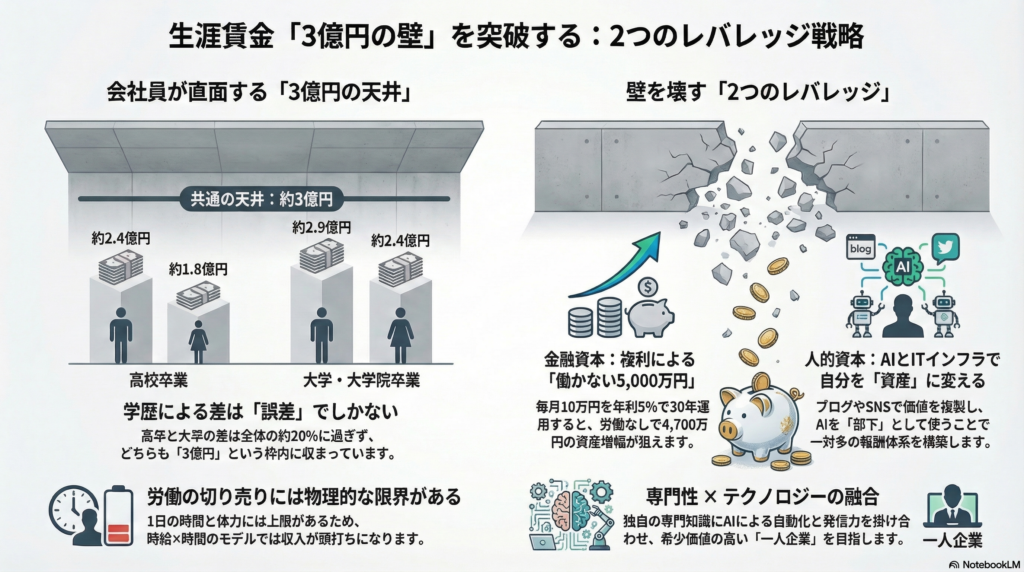

独立行政法人 労働政策研究・研修機構の調査(2023年発表)によると、退職金を含まないフルタイム正社員の生涯賃金(同一企業継続就業時)の推計値は以下の通りです。

| 学歴 | 男性の生涯賃金 | 女性の生涯賃金 |

|---|---|---|

| 高校卒業 | 約2億4,000万円 | 約1億8,000万円 |

| 大学・大学院卒業 | 約2億9,000万円 | 約2億4,000万円 |

このデータから、高卒と大卒の差は約4,000万円〜6,000万円程度であることがわかります。しかし、ここで冷静に考えてみてください。40年間の労働生活において、この差は本当に「逆転不可能」なほど大きなものでしょうか?

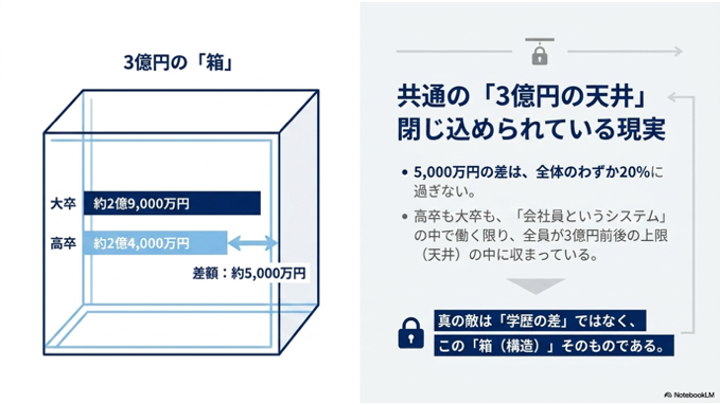

「3億円の枠」という共通の天井

生涯賃金が2億〜3億円という規模である以上、5,000万円の差は全体の約20%程度に過ぎません。実は、高卒も大卒も「会社員というシステムの中で働く限り、3億円前後の上限(天井)の中に全員が収まっている」という点では同じなのです。

私たちが真に向き合うべきは、学歴の差ではなく「なぜ会社員という働き方では、この3億円の壁を大きく突破できないのか?」という構造上の問題です。

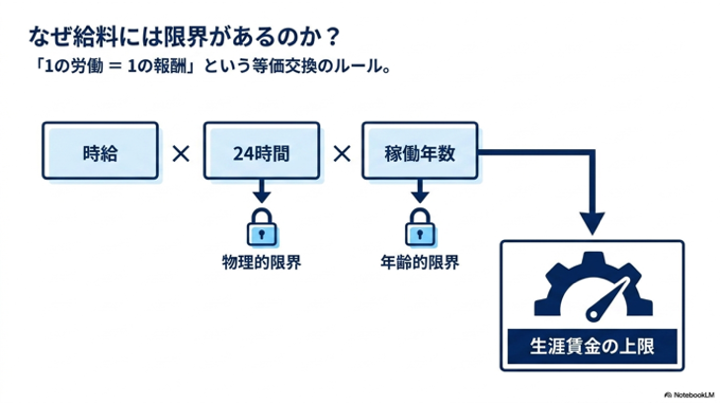

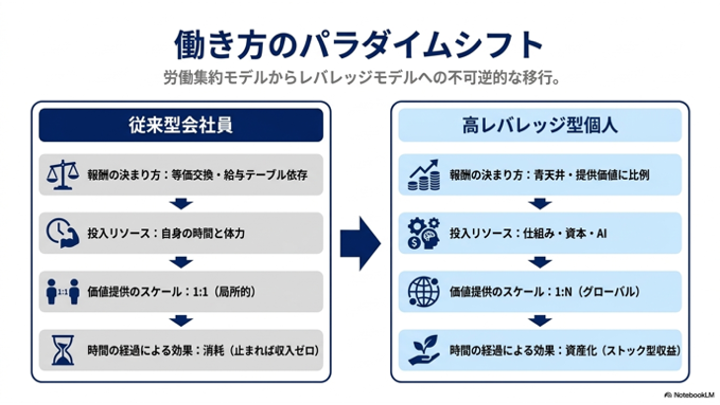

なぜ会社員の給料には限界があるのか?──人的資本にレバレッジが効かない理由

どれほど優秀な大学を卒業し、どれほど熱心に働いても、多くの人が「3億円の壁」に突き当たります。その根本的な理由は、「自分の労働力(人的資本)」にレバレッジがかかっていないからです。

「1の労働 = 1の報酬」という等価交換

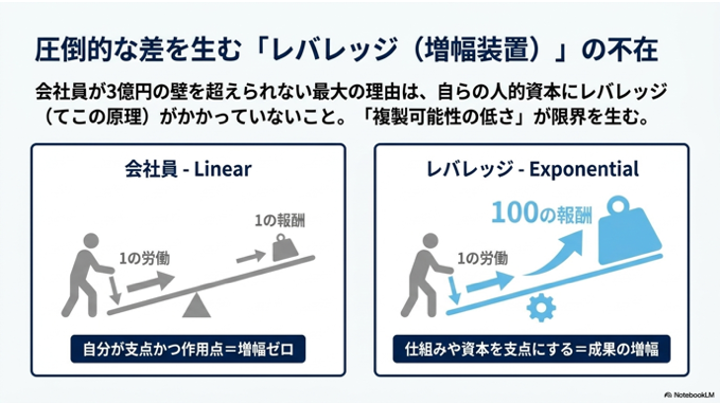

会社員の報酬体系は、基本的に自分の時間を切り売りするスタイルです。どれだけ高いスキルを持っていても、会社組織という枠組みの中では、給与テーブルによって分配のルールが決まっています。個人の成果が100倍になったからといって、給与が100倍になることはまずありません。

時間と体力の物理的な限界

会社員の収入を数式にすると以下のようになります。

生涯賃金 = 時給 × 労働時間 × 労働年数

この数式における「労働時間」と「労働年数」には、物理的な限界があります。1日は24時間しかなく、現役で働ける期間も限られています。掛け合わせる数字に上限がある以上、答えである生涯賃金も自ずと決まってしまうのです。

レバレッジ(増幅装置)の不在

レバレッジとは「てこの原理」です。小さな力で大きな成果を生む仕組みのことですが、会社員の働き方は「自分自身が支点であり、作用点」でもあります。自分が止まれば、成果も止まる。この「複製可能性の低さ」こそが、会社員が3億円の壁を超えられない最大の理由です。

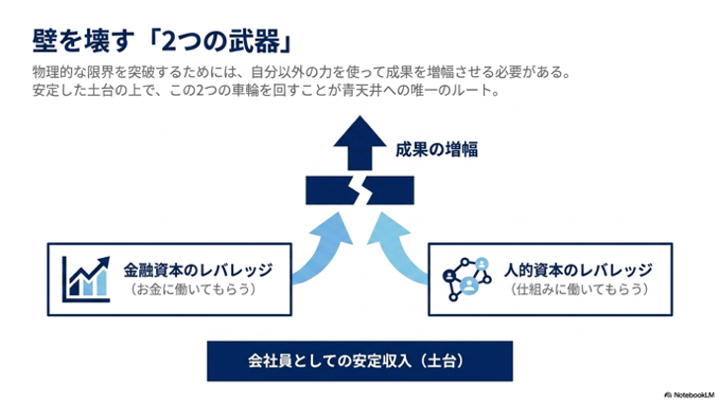

生涯賃金3億円の壁を壊す「2つのレバレッジ」

では、どうすればこの物理的な限界を突破できるのか。それには、自分以外の力を使って成果を増幅させる「2つのレバレッジ」を人生に組み込む必要があります。

① 金融資本のレバレッジ(お金に働いてもらう)

株式投資などを通じて、資本そのものに増殖してもらう方法です。自分が働かなくても「複利」の力で資産が雪だるま式に増えていきます。

② 人的資本のレバレッジ(仕組みに働いてもらう)

ITインフラやAIを活用し、自分の分身(コンテンツやシステム)を作る方法です。一度作った仕組みが、自分の代わりに価値を提供し続けます。

会社員としての安定収入を確保しつつ、この2つのレバレッジをどう回していくか。これが生涯賃金を青天井にするための唯一の戦略です。

【金融資本】王道のオルカン・S&P500がもたらす複利の力

金融資本のレバレッジにおいて、最も再現性が高く、誰にでも推奨できるのがインデックス投資です。

なぜ「オルカン」や「S&P500」なのか?

特定の企業を選ぶ個別株投資はリスクが伴いますが、全世界株式(オール・カントリー)やS&P500(米国主要500社)への投資は、「世界経済の成長」そのものにレバレッジをかける行為です。過去100年以上の歴史の中で、資本主義経済は浮き沈みを繰り返しながらも右肩上がりに成長してきました。

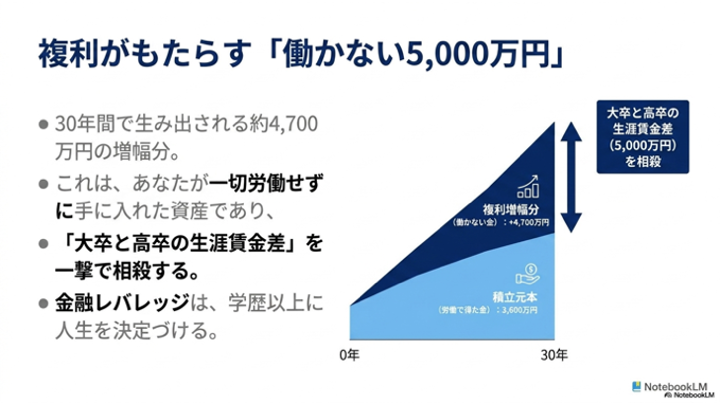

複利がもたらす「働かない5,000万円」

例えば、毎月10万円を年利5%で30年間運用したとします。元本は3,600万円ですが、複利の効果によって最終的な資産額は約8,300万円に達します。この「増幅した4,700万円」は、あなたが一切労働することなく手に入れたお金です。

| 運用期間 | 元本(積立計) | 運用結果(複利あり) | 増幅分 |

|---|---|---|---|

| 10年 | 1,200万円 | 約1,550万円 | +350万円 |

| 20年 | 2,400万円 | 約4,100万円 | +1,700万円 |

| 30年 | 3,600万円 | 約8,300万円 | +4,700万円 |

これだけで、高卒と大卒の生涯賃金差はほぼ相殺されます。金融レバレッジを使いこなせるかどうかは、学歴以上に人生の資産形成に大きな影響を与えるのです。

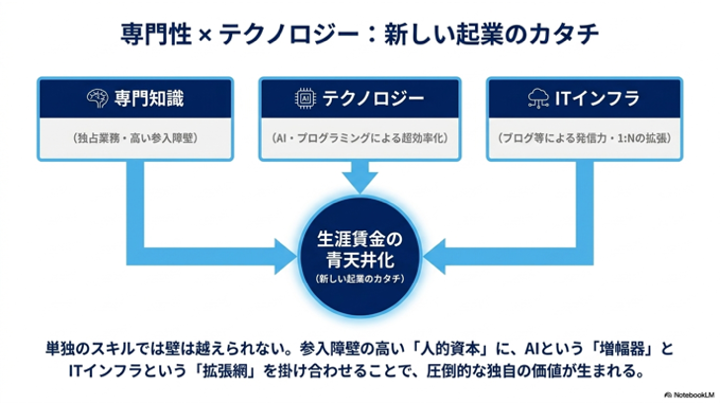

【人的資本】AIとITインフラを使い倒し、自分を「資産」に変える

金融レバレッジは時間がかかります。より早く、よりダイナミックに人生を変えたいのであれば、自分の「稼ぐ力」そのものにレバレッジをかけなければなりません。

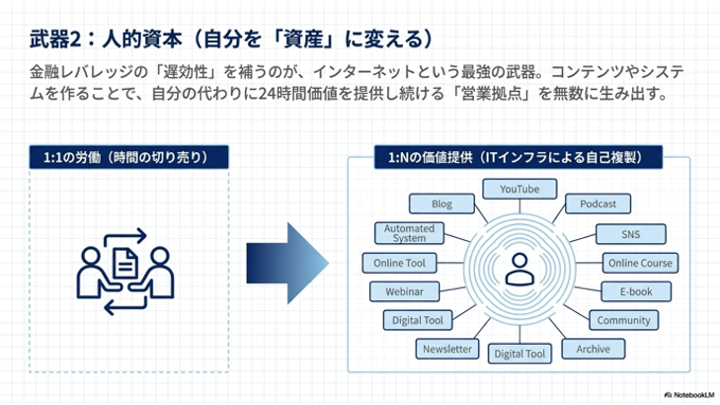

ITインフラによる「自分の複製」

かつての起業家と違い、今の私たちにはインターネットという最強の武器があります。ブログ、YouTube、SNS。これらは単なる遊び道具ではなく、「あなたの代わりに24時間価値を提供し続ける営業拠点」です。一対一の労働から、一対多(N)の価値提供へ。このシフトこそが人的資本のレバレッジです。

AIという「知能の増幅装置」

さらに今、AIの登場によって個人の生産性は数十倍に跳ね上がりました。

- 執筆・構成: ChatGPT等のAIによる高速なアウトプット

- 自動化: Pythonなどのプログラミングによる単純作業の撲滅

- 分析: 膨大なデータの即時要約と戦略立案

これらを使いこなす個人は、もはや組織に属する一人の会社員ではありません。「AIを部下に従えた一人企業」として、組織以上の成果を出すことが可能になったのです。

人的資本レバレッジの「向き不向き」

ただし、このレバレッジには投資のような万人に共通する正解はありません。自分の特性(書くこと、話すこと、分析すること)をどこにぶつけるか。その試行錯誤こそが、あなただけの「真の資産」になっていきます。

まとめ:税理士×AIサービスで私が描く、新しい起業のカタチ

私はかつて半導体エンジニアとして、最先端の技術開発に携わってきました。しかし、どれほど技術を磨いても、会社員という枠組みの中にいる限り、自分の人生を完全にコントロールすることは難しいと感じ、マイクロ法人の設立という一歩を踏み出しました。

私の挑戦:専門性とテクノロジーの融合

現在、私はブログでの発信と並行して、税理士試験への挑戦を続けています。

なぜ税理士なのか? それは、「税務」という参入障壁の高い専門知識(人的資本)に、私が得意とする「AI・IT活用」というテクノロジー(レバレッジ)を掛け合わせることで、圧倒的な価値を生み出せると確信しているからです。

私の描く「高レバレッジ」な働き方

- 専門性: 税理士としての独占業務と深い知見

- × 自動化: AIサービスを活用した超効率的な業務プロセス

- × 発信力: ブログ等のITインフラを通じた全国への価値提供

最後に

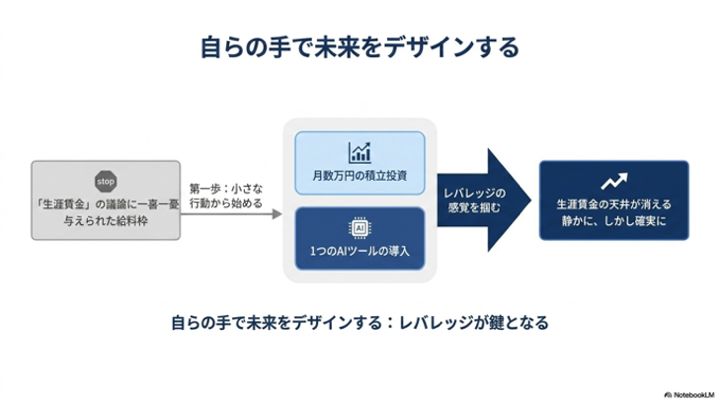

「生涯賃金がいくら違うか」という議論に一喜一憂するのはもう終わりにしましょう。

私たちが手に入れるべきは、誰かに決められた給料ではなく、自分の資本にレバレッジをかけ、自らの手で生み出す未来です。

まずは、月数万円の積立投資からでもいい。あるいは、AIを使って何か一つ小さな仕組みを作ってみることからでもいい。レバレッジの感覚を掴んだとき、あなたの生涯賃金の天井は、静かに、しかし確実に消えていくはずです。

一緒に、自由な人生をデザインしていきましょう。

※本記事の内容は筆者の実体験と統計データに基づいた考察です。投資や起業にはリスクが伴います。最終的な判断はご自身の責任で行ってください。

「聴くブログ」としても配信中

この記事の内容は、YouTubeチャンネルでも音声解説として公開しています。ブログでは書ききれなかった裏話や、私自身の率直な所感も交えてお話ししています。ラジオ感覚でぜひお楽しみください。

コメント