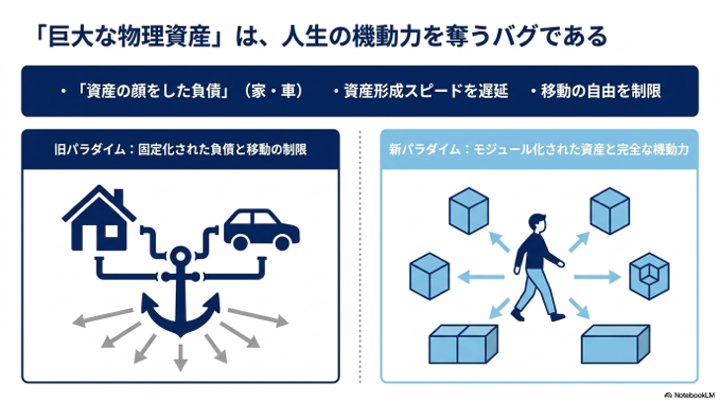

「家や車を持ってこそ一人前」という価値観は、もはや過去の遺物です。特に、私たちのように「自分の人生の主導権を握りたい」と願う人間にとって、物理的な大規模資産を抱え込むことは、資産形成のスピードを遅らせるだけでなく、将来の「移動の自由」を著しく制限するリスクを孕んでいます。

本記事では、エンジニア出身のマイクロ法人経営者という視点から、なぜ一般人が「ペーパーアセット(有価証券)」を資産形成の主軸に据えるべきなのか、そのロジカルな理由を徹底解説します。家や車という「資産の顔をした負債」を切り離し、真の自由を手に入れるための戦略的な資産設計について考えていきましょう。

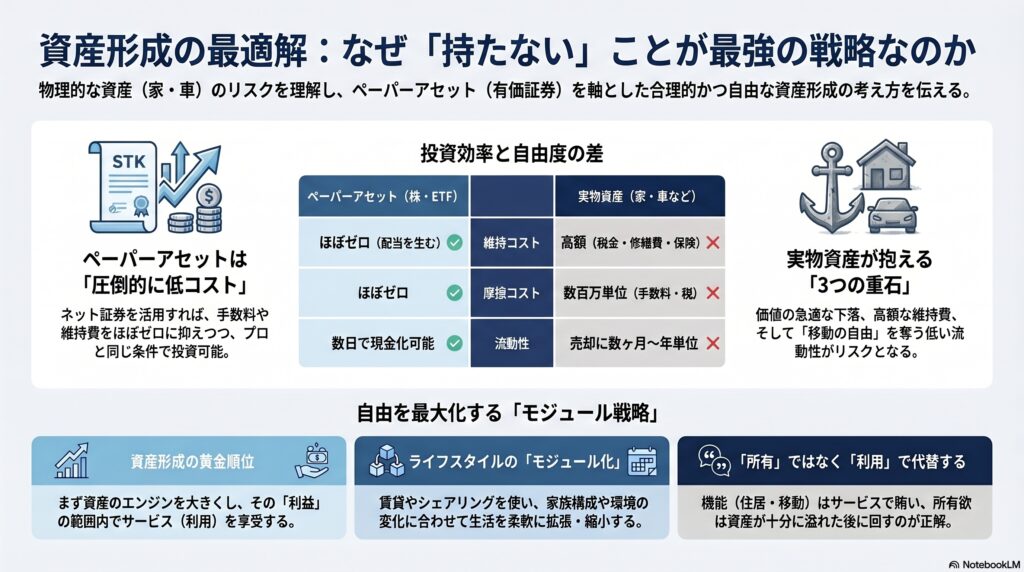

投資の鉄則:一般人は「ペーパーアセット」を主軸にすべき理由

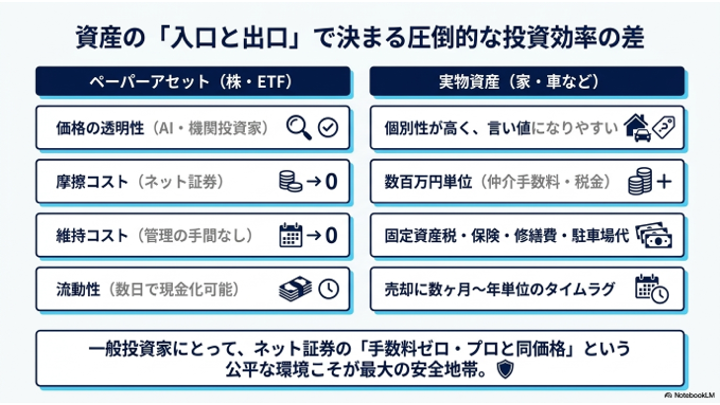

資産形成を考える際、多くの人がマイホームや自家用車を「資産」としてカウントしがちです。しかし、効率的に純資産を増やしていくためには、「ペーパーアセット(株・債券・投資信託)」を主軸に据えることが鉄則です。

なぜ実物資産ではなく、データ上の数字であるペーパーアセットが最強の武器になるのか。その理由は、「投資効率の圧倒的な差」にあります。

資産の「入口」と「出口」で勝負が決まる

投資の成功とは「安く買い、高く売る」あるいは「保有中に利益(配当)を得る」ことです。このプロセスにおいて、ペーパーアセットと実物資産ではスタートラインから大きな差がついています。

| 比較項目 | ペーパーアセット(株・ETF) | 実物資産(家・車など) |

|---|---|---|

| 価格の透明性 | プロが常に値付けしており適正 | 個別性が高く、言い値になりやすい |

| 摩擦コスト | ネット証券ならほぼゼロ | 数百万円単位(仲介手数料・税金) |

| 維持コスト | ほぼゼロ(管理の手間なし) | 固定資産税・保険・修繕費・駐車場代 |

| 流動性 | 数日で現金化可能 | 売却に数ヶ月〜年単位かかる |

ネット証券を活用すれば、私たちは「プロと同じ価格」で「手数料ほぼゼロ」で取引できます。この公平な環境こそが、一般投資家にとっての安全地帯なのです。

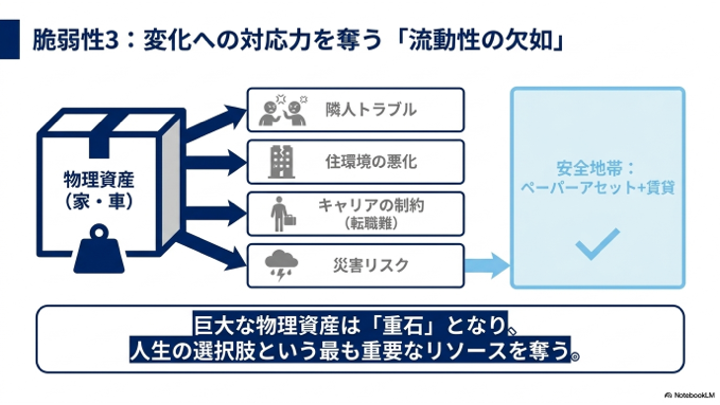

「物理的な資産」が抱える3つの隠れたリスク

多くの人が家や車を資産だと信じて疑いません。しかし、これらは物理的な実体を持つゆえに、ペーパーアセットにはない「3つの隠れたリスク」を抱えています。

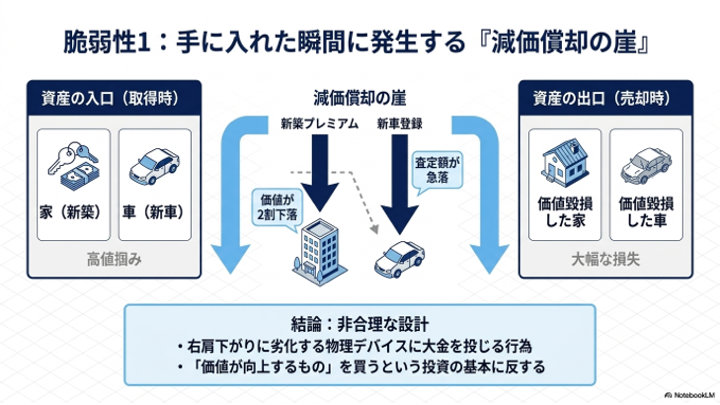

経年による価値の毀損(減価償却の現実)

物理的なモノは、手に入れた瞬間から劣化が始まります。これを会計用語で「減価償却」と呼びますが、一般人が購入する実物資産はこのスピードが非常に速いのが特徴です。

- 新築プレミアム: 鍵を受け取った瞬間に価値が2割下がるマンション。

- 中古車市場: ナンバー登録した瞬間に査定額が下落する新車。

投資の基本は「価値が維持・向上するもの」を買うことですが、家や車は「価値が右肩下がりに落ちるもの」に大金を投じる行為になりがちです。

参考リンク: 国税庁:主な減価償却資産の耐用年数表

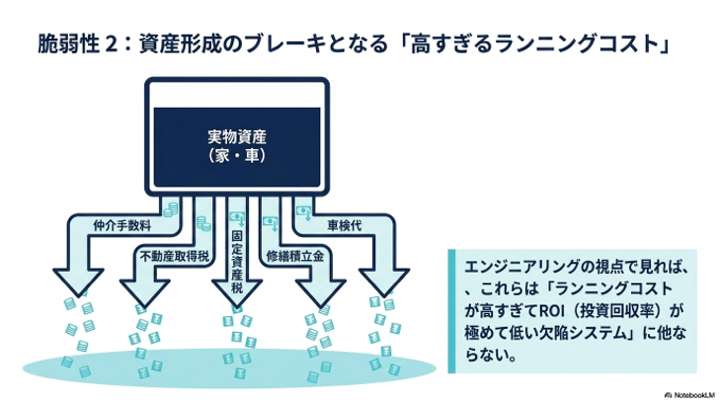

高すぎる摩擦コストと維持費という「負債」

物理的な資産は、購入時・保有時・売却時のすべてにおいて「摩擦(コスト)」が大きすぎます。仲介手数料、不動産取得税、固定資産税、修繕積立金、車検代……。これらは資産形成における強力なブレーキとなります。エンジニアリング的に言えば、「ランニングコストが高すぎてROI(投資回収率)が極めて低いシステム」を運用しているような状態です。

流動性の欠如が「人生の選択肢」を奪う

これが最も深刻なリスクです。家や車という巨大な物理資産を持つと、簡単に移動できなくなります。隣人トラブル、住環境の変化、災害リスク、あるいはより良い仕事のチャンス。こうした変化に対し、物理資産は「重石」となってあなたをその場に縛り付けます。

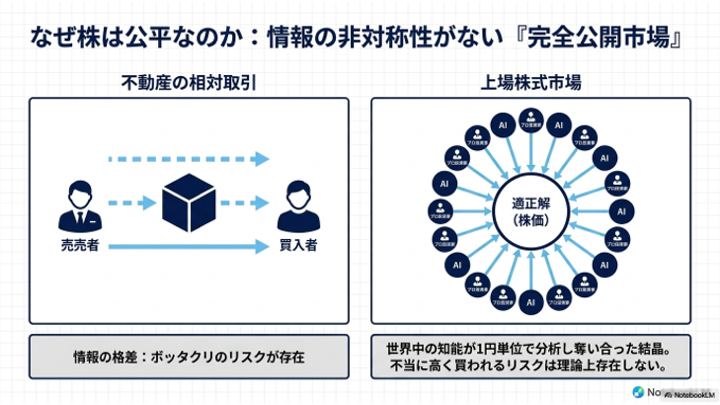

なぜ株は「公平」で「低コスト」なのか:市場の透明性

不動産取引が「情報の格差」を利用した相対取引であるのに対し、上場株式は極めて洗練された「公開市場」で取引されます。

プロの分析を「タダ」で利用する

私たちが目にする株価は、世界中のプロ投資家やAIが企業の将来性を1円単位で分析し、奪い合った結果の「結晶」です。提示されている価格こそがその瞬間の「適正解」であり、初心者が不当に高い価格で掴まされるリスク(ボッタクリ)が理論上存在しません。

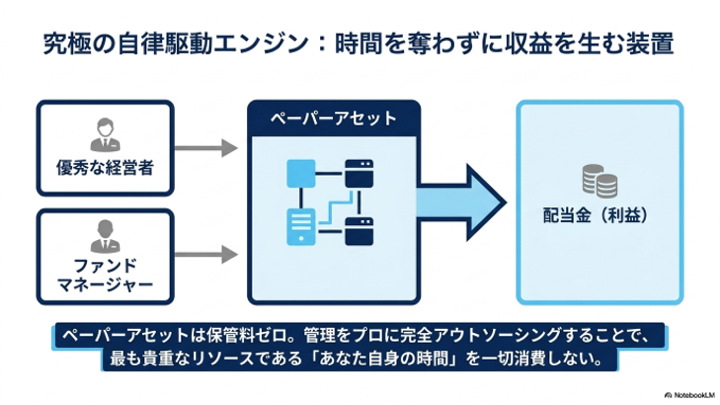

維持コスト「ほぼゼロ」の衝撃

ペーパーアセットを保有しているだけで保管料を取られることはありません。むしろ、保有しているだけで配当金を生む「収益を生む装置」となります。管理をプロ(経営者やファンドマネージャー)にアウトソーシングしているため、私たちの「時間」という最も貴重なリソースを奪わない点も、隠れたメリットです。

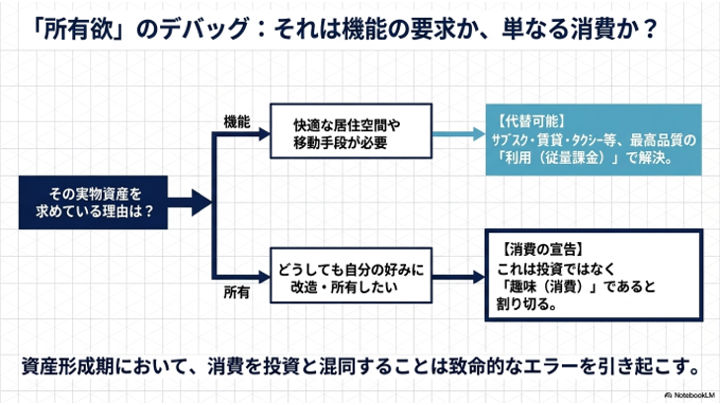

所有欲との付き合い方:その「所有」に合理性はありますか?

「自分の家が欲しい」という欲求を否定する必要はありません。しかし、それが「機能」を求めているのか、単なる「所有欲」なのかを切り分ける必要があります。

機能(サービス)は「利用」で代替可能

快適な住居や便利な移動手段が必要なら、賃貸やタクシー、カーシェアリングで十分補完できます。現代は「所有」せずとも「最高品質のサービス」を従量課金で利用できる時代です。

もし「どうしても自分の好みに改造したい」といった代替不可能なこだわりがあるなら、それは「投資」ではなく「趣味(消費)」と割り切るべきです。資産形成期において、消費を投資と混同することは致命的なミスにつながります。

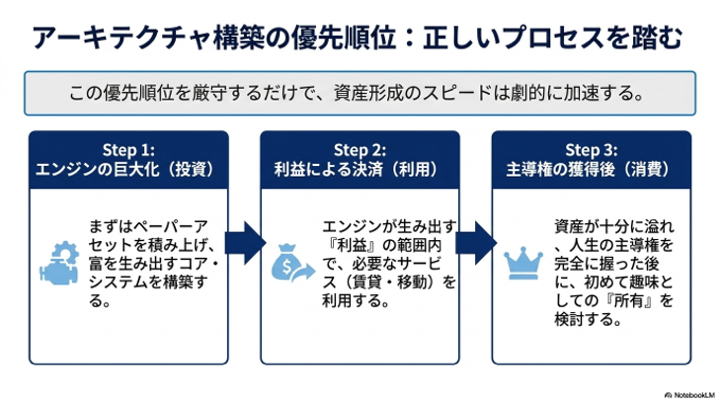

「所有欲」は後回しにするのが正解

- まずはペーパーアセットを積み上げ、資産のエンジンを大きくする。

- そのエンジンが生み出す「利益(配当・譲渡益)」の範囲内で、サービスを利用する。

- 資産が十分に溢れ、人生の主導権を完全に握った後に、趣味として「所有」を検討する。

この優先順位を守るだけで、資産形成のスピードは劇的に加速します。

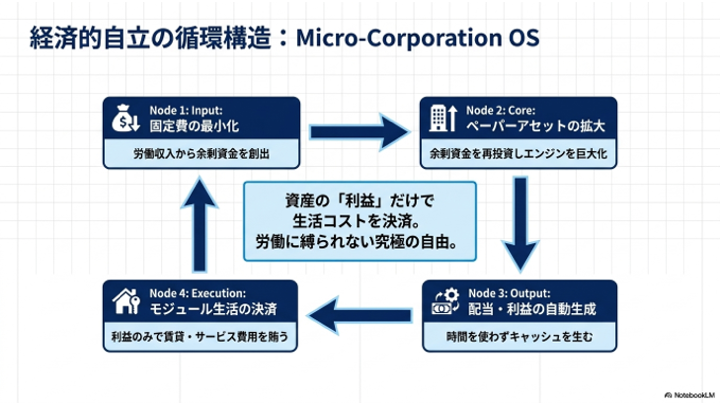

究極の理想:資産の「利益」で生活コストを賄うという発想

資産形成のゴールは、貯金額を増やすことではありません。「資産が生み出す利益」で、生活コストを決済できる状態(経済的自立)を作ることです。

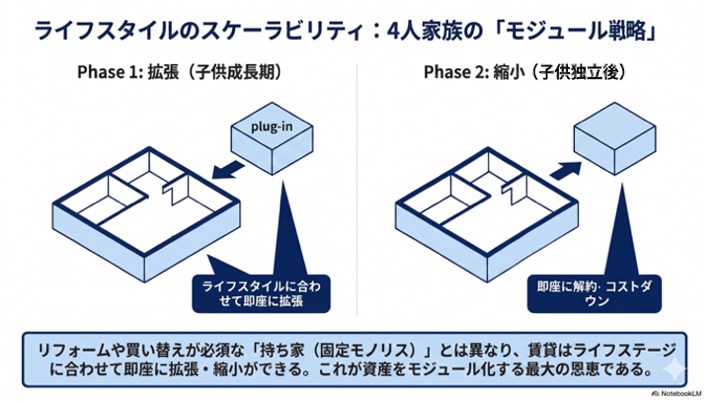

4人家族での「モジュール戦略」

私自身、この考え方を住まいに適用しています。かつて3LDKを7万円で借りていましたが、子供の成長に合わせて「隣の部屋をもう1部屋借りる」という選択をしました。もし持ち家ならリフォームや買い替えが必要な場面ですが、賃貸なら「プラグイン形式」で居住空間を拡張できます。

そして将来、子供が独立して部屋が余れば、隣の契約を解除するだけで、即座にコストをダウンサイジングできます。この「スケーラビリティ(拡張性)」こそが、ペーパーアセット中心の生活がもたらす恩恵です。

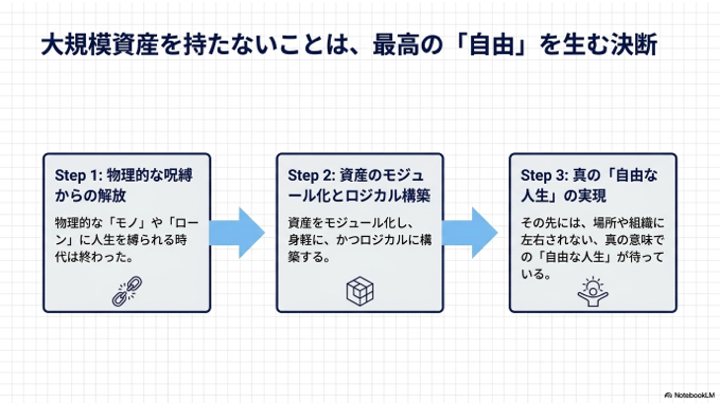

まとめ:大規模資産を持たないことが、最高の「自由」を生む

大規模資産を手放すことは、単なる節約ではありません。それは、人生の「主導権」を自分自身の手に取り戻すための戦略的決断です。

- 固定費を最小化し、余剰資金をペーパーアセットへ再投資する。

- 移動の自由を確保し、常に最適な環境へ自分をアップデートし続ける。

- 資産の利益で生活を賄い、労働に縛られない選択肢を持つ。

物理的な「モノ」や「ローン」に人生を縛り付けられるのはもう終わりにしましょう。資産をモジュール化し、身軽に、かつロジカルに構築していく。その先には、場所や組織に左右されない、真の意味での「自由な人生」が待っています。

あなたの人生のハンドルを、自分自身の手に取り戻すために。まずは今日のポートフォリオを見直すことから始めてみてください。

コメント