2024年に始まった新NISA。年間合計360万円、生涯1,800万円という巨大な非課税枠を前に、多くの投資家が「この枠をどう埋めるか」で頭を悩ませています。特につみたて投資枠(120万円)と異なり、自由度の高い「成長投資枠(240万円)」を巡っては、個別株や高配当株への挑戦を推奨する声も少なくありません。

しかし、博士号を持つ元エンジニアであり、現在はマイクロ法人オーナーとして税務や会計を学ぶ立場から論理的に分析すると、一つの冷徹な結論に達します。それは、「成長投資枠であっても、個別株投資は極めてリスクが高い選択である」ということです。

本記事では、多くの投資家が見落としているNISA制度の「影」、すなわち「損益通算ができない」という致命的な弱点を軸に、なぜ成長投資枠でも「オルカン」や「S&P500」といった投資信託一択で良いのかを徹底解説します。感情ではなく、仕組みと数値で納得したい方のためのガイドです。

はじめに:自由度が高い「成長投資枠」という名の誘惑

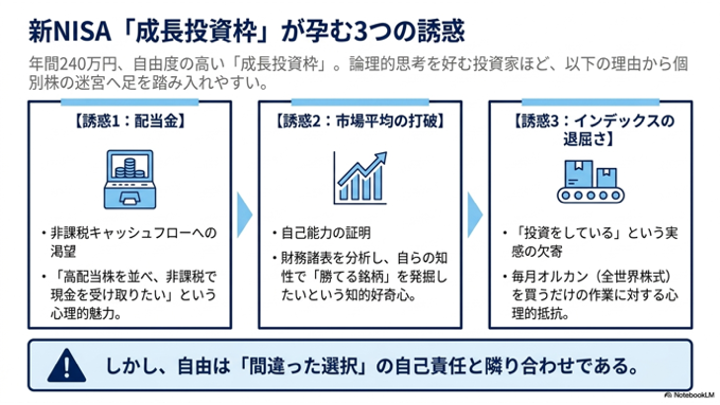

新NISA制度において、多くの投資家を惹きつけてやまないのが「成長投資枠」です。つみたて投資枠が金融庁の認めた一定の投資信託に限定されているのに対し、成長投資枠は日本株・米国株の個別銘柄、ETF、REITなど、まさに「投資の醍醐味」を味わえるラインナップが揃っています。

特に以下のような理由から、個別株投資に踏み出したくなる方は多いでしょう。

- 「配当金」を非課税で受け取りたい: 高配当株を並べ、非課税でチャリンと入る現金は魅力的に見えます。

- 「市場平均」を超えたい: エンジニアのように論理的思考を好む層ほど、企業の財務諸表を分析し、自分の力で「勝てる銘柄」を探したくなるものです。

- 投資信託は「退屈」である: 毎月決まった額をオルカンに入れるだけでは、投資をしている実感に乏しいと感じるかもしれません。

しかし、投資において「自由」は常に「自己責任」と隣り合わせです。自由度が高いということは、それだけ「間違った選択」をするリスクも増大します。そしてNISAという制度は、その「間違った選択」をした投資家に対して、驚くほど冷徹なルールを突きつけてくるのです。

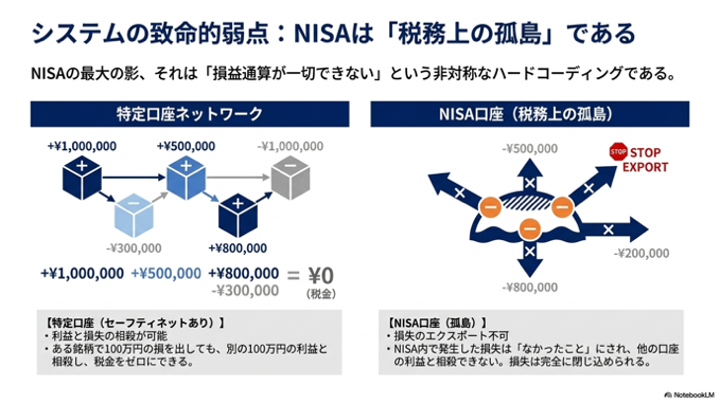

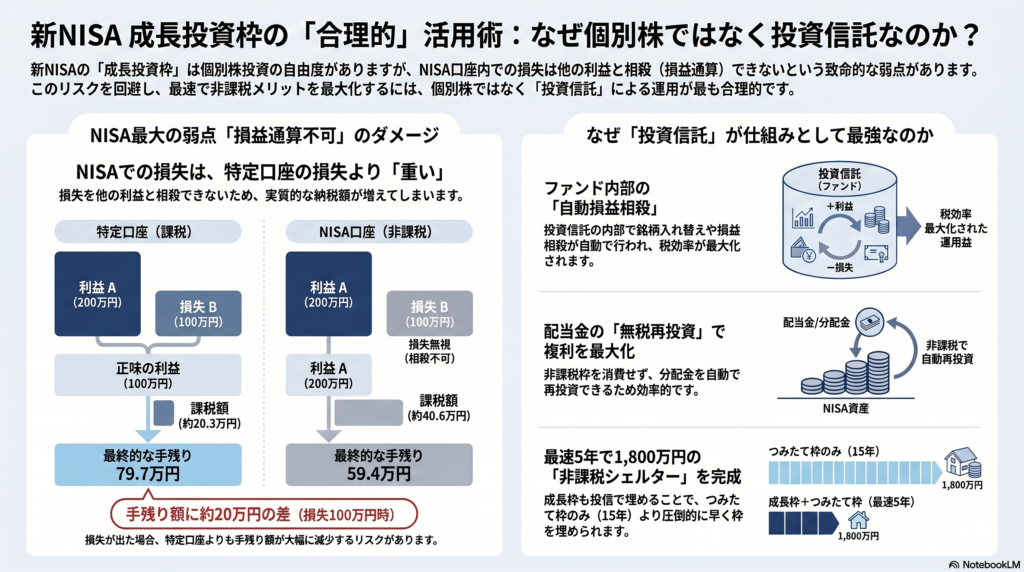

NISA最大の弱点「損益通算不可」の恐怖を数値化する

NISAが「利益が非課税になる」というメリットばかり強調される陰で、あまり語られないルールがあります。それが「損益通算ができない」という点です。

通常の「特定口座」での取引であれば、ある銘柄で100万円の利益が出ても、別の銘柄で100万円の損失が出ていれば、利益と損失を相殺(損益通算)して税金をゼロにすることができます。しかし、NISA口座は「税務上の孤島」です。ここでの損失は、他の口座の利益と相殺することが一切認められていません。

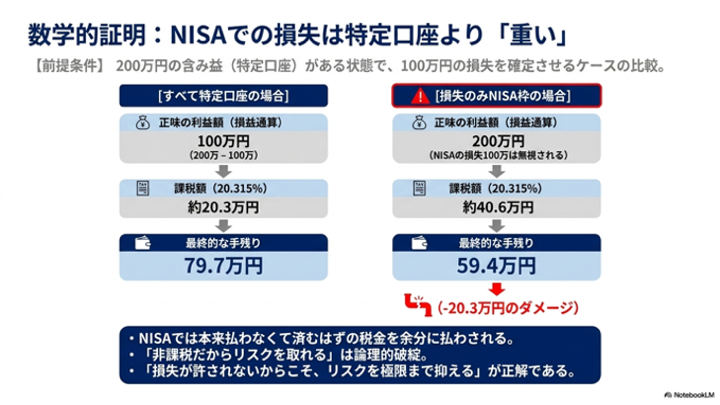

具体例:NISAで損失を出した時の「実質的なダメージ」

論理的に理解するために、具体的な数字で比較してみましょう。例えば、特定口座で200万円の含み益がある状態で、100万円の含み損が出た株を売却するケースを考えます。

| 項目 | すべて特定口座の場合 | 損失がNISA枠の場合 |

|---|---|---|

| 正味の利益額 | 100万円(200万 – 100万) | 200万円(NISAの損失は無視) |

| 課税額(20.315%) | 約20.3万円 | 約40.6万円 |

| 最終的な手残り | 79.7万円 | 59.4万円 |

驚くべきことに、NISA枠で100万円の損失を出したパターンBでは、特定口座で運用していた場合に比べて20万円以上も手残りが少なくなっています。これは、本来払わなくて済んだはずの税金を「余分に払わされている」のと同じ状態です。

つまり、NISAという土俵において「損失」は、特定口座における損失よりも遥かに「重い」のです。「非課税枠があるからリスクを取れる」のではなく、「損失が許されないからこそ、リスクを極限まで抑えなければならない」。これが制度の真実です。

参考:国税庁:NISAの概要

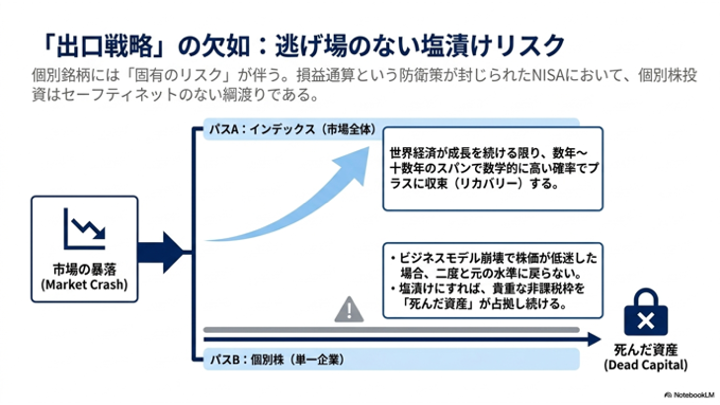

個別株投資がNISAに向かない「出口戦略」の欠如

では、なぜ「個別株」がこの「損失厳禁」のNISA口座と相性が悪いのでしょうか。それは、個別銘柄には「固有のリスク(倒産、不祥事、業界の衰退)」が常に付きまとうからです。

個別株には「戻らない」リスクがある

市場全体(インデックス)に投資する場合、一時的に30%〜50%暴落したとしても、世界経済が成長を続ける限り、数年〜十数年のスパンで回復する可能性が極めて高いと言えます。しかし、個別銘柄はそうはいきません。一度ビジネスモデルが崩壊したり、競合に敗れたりすれば、株価は二度と元の水準に戻らないことがあります。

NISA枠でこうした「戻らない銘柄」を掴んでしまった時、投資家は地獄の選択を迫られます。

- 損切りする: 損失が確定し、損益通算もできず、非課税枠も再利用可能になるまで時間がかかる(または枠を無駄にする)。

- 持ち続ける(塩漬け): 復活の保証がないまま、貴重な非課税枠を「死んだ資産」が占拠し続ける。

特定口座であれば「損出しをして節税する」という防衛策が取れますが、NISAではそのカードが封印されています。NISAの箱に入れるべきは、個人の目利きが必要な銘柄ではなく、「時間を味方にすれば、数学的な高い確率でプラスに収束する資産」であるべきです。

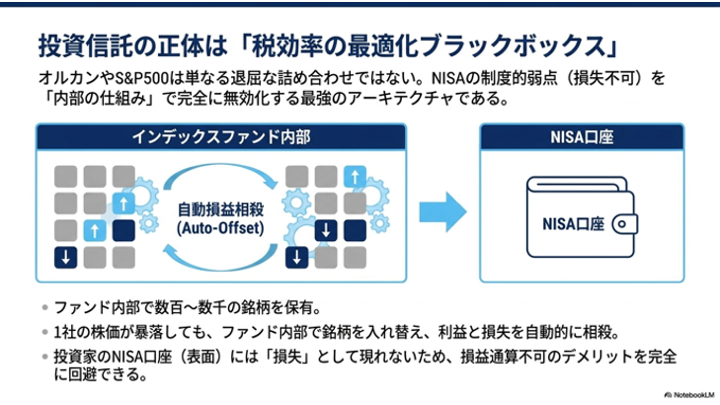

投資信託が「税効率のブラックボックス」として最強である根拠

一方、eMAXIS Slim 全世界株式(オルカン)やS&P500といった広範なインデックス投資信託は、NISAの制度的弱点を「仕組み」でカバーしてくれます。

ファンド内部で行われる「自動損益相殺」

投資信託は、その内部で数百〜数千の銘柄を保有しています。ある1社の株価が暴落しても、ファンドマネージャー(または指数ルール)が内部で銘柄を入れ替え、利益が出ている銘柄と損失が出ている銘柄を相殺しています。私たちは「1つの投資信託」というパッケージを持っているだけですが、その内部では常に「税効率の最適化」が自動で行われているのです。

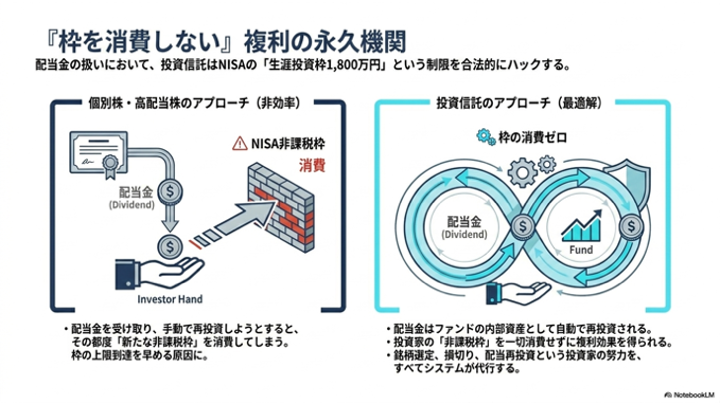

配当金の「無税再投資」という特権

個別株であれば、配当金を受け取った時点で(NISA内なら国内課税はゼロですが)、それを再投資しようとすると新たな「非課税枠」を消費します。しかし、分配金を出さない設定の投資信託であれば、配当金はファンドの資産として非課税枠を消費せずに自動で再投資されます。

この「枠を消費しない複利効果」こそが、長期資産形成において爆発的な差を生む源泉となります。自分で銘柄を選び、自分で損切りを判断し、自分で配当金を再投資する……。こうした「投資家の努力」を、投資信託という仕組みが全て代行し、しかも税効率を最大化してくれるのです。

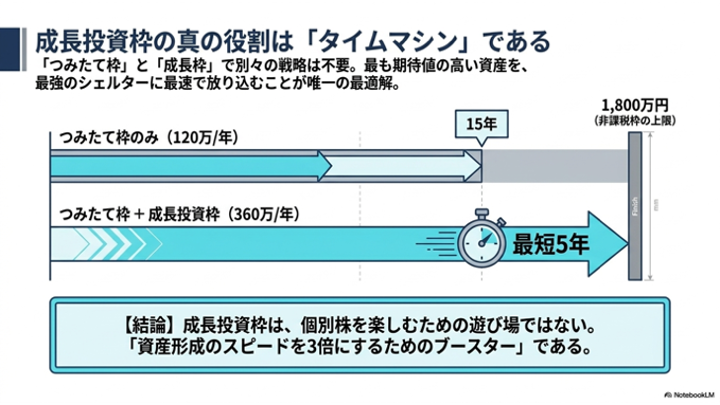

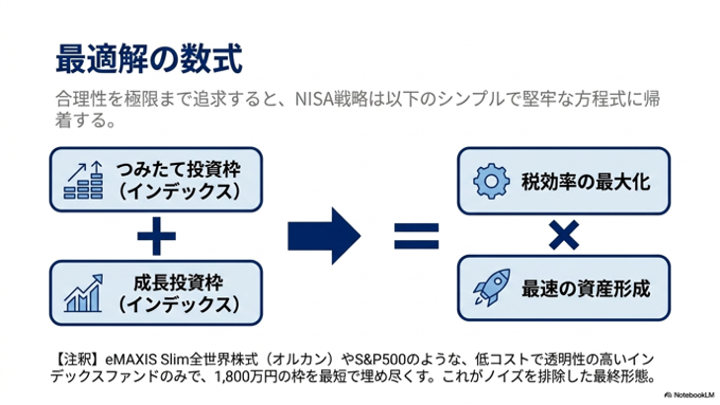

結論:成長投資枠とつみたて枠を分けないのが最も合理的

新NISAには「つみたて投資枠」と「成長投資枠」という2つの名称がついているため、多くの人が「それぞれ別の戦略を立てなければならない」と考えがちです。しかし、ここまで述べてきた合理性を追求すると、結論は極めてシンプルになります。

「つみたて枠」も「成長枠」も、

全く同じインデックスファンド(オルカンやS&P500)で埋める

これが最強の戦略である理由は、「非課税枠を埋めるスピード」にあります。

- つみたて枠(年間120万円)だけで1,800万円を埋めると:15年かかる

- 成長枠(年間240万円)も同じ投信で併用すると:最短5年で完了する

「非課税」という強力なシェルターの中に、最も期待値の高い資産を最速で放り込む。成長投資枠は、個別株を楽しむための枠ではなく、「資産形成のスピードを3倍にするためのブースター」だと捉えるべきです。

個人的には、三菱UFJアセットマネジメントの「eMAXIS Slimシリーズ」のような、低コストで透明性の高い商品で十分だと考えています。これらは業界最低水準のコストを目指し続けており、NISAという長期戦において「確実なマイナス(信託報酬)」を最小限に抑えてくれるからです。

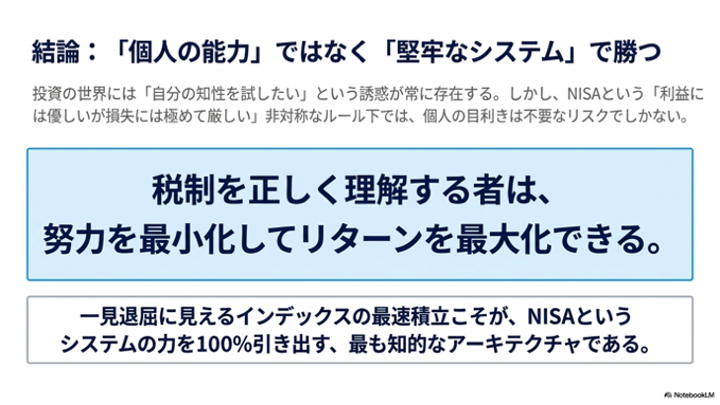

まとめ:NISAは「仕組み」を味方につけた者が勝つ

投資の世界には「自分の知性を試したい」という誘惑が常に存在します。しかし、エンジニアが堅牢なシステムを構築するように、資産運用においても「個人の能力」に依存せず、「仕組み」で勝つ設計をすることが重要です。

NISAという制度は、「利益には優しいが、損失には極めて厳しい」という非対称なルールを持っています。このルールの上で個別株勝負を挑むのは、セーフティネットのない綱渡りをするようなものです。

私が税理士を目指して会計や税務を学ぶ中で確信したのは、「税制を正しく理解する者は、努力を最小化してリターンを最大化できる」ということです。成長投資枠をあえて個別株に使わず、堅実なインデックスファンドで最速で埋める。一見退屈に見えるこの選択こそが、制度の力を100%引き出す最も知的な投資術なのです。

皆さまの貴重な非課税枠が、一時的な流行や感情に流されることなく、10年後、20年後の確実な豊かさに繋がることを願っています。

免責事項:本記事は筆者の個人的な見解に基づくものであり、投資の最終決定はご自身の判断で行ってください。また、筆者は「eMAXIS Slim 全世界株式(オール・カントリー)」および「S&P500」を実際に保有しており、ポジション・トークが含まれる可能性があることを開示いたします。

「聴くブログ」としても配信中

この記事の内容は、YouTubeチャンネルでも音声解説として公開しています。ブログでは書ききれなかった裏話や、私自身の率直な所感も交えてお話ししています。ラジオ感覚でぜひお楽しみください。

コメント