終身雇用が当たり前ではなくなり、働き方の多様化が進む現代。会社員として働きながら副業を始めたり、将来的なアーリーリタイア(FIRE)や独立を見据えて準備を進めたりする人が増えています。

その中で、事業規模をむやみに拡大せず、社長1人(あるいは家族のみ)で運営する「マイクロ法人(資産管理会社)」というスタイルに注目が集まっています。しかし、ネット上には「簡単に節税できる」といった断片的な情報が溢れており、設立から運用までの「リアルな全体像」を掴むのは容易ではありません。

本記事は、これからマイクロ法人を設立しようと考えている方へ向けた完全ガイドライン(ピラーページ)です。法人形態の選択から決算期の決定、法務局での登記、各種役所への届出、最難関である法人口座の開設、そして設立後に最強の資産管理法人へと育てるための戦略まで、すべてを網羅しています。ブックマークして、各ステップの辞書としてご活用ください。

第1章:なぜ今マイクロ法人なのか?(メリットとリアルなコスト)

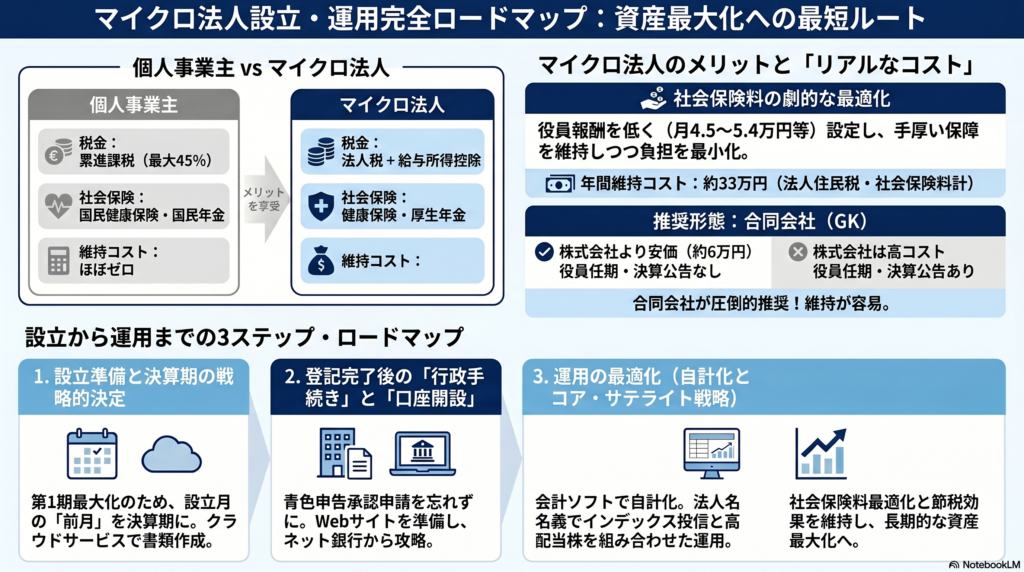

なぜ、単なる個人事業主ではなく、あえて手間のかかる「法人」を設立するのでしょうか?その最大の理由は、「税金と社会保険料を最適化し、個人の手残り資産を最大化できるから」です。

サラリーマンの副業・独立における3つのメリット

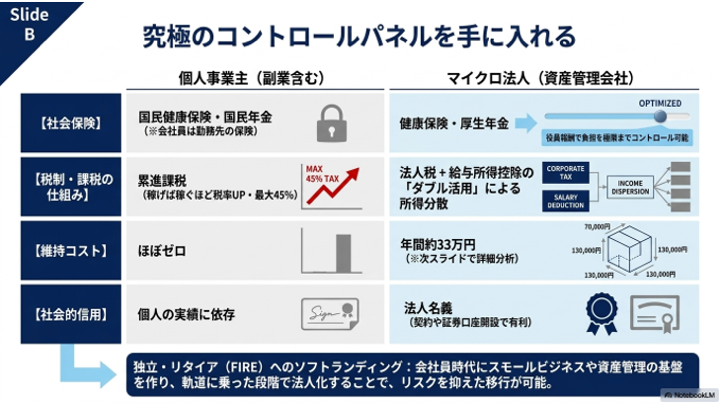

- 社会保険料の劇的な最適化

マイクロ法人最大の魅力は、社会保険(健康保険・厚生年金)の仕組みを活用できる点です。役員報酬を低く(例えば月額4.5万円など)設定することで、手厚い社会保険に加入しながらも、毎月の保険料負担を適法に最小限に抑えることが可能です。 - 所得分散による節税効果(法人税と所得税の違い)

個人の所得税は「累進課税」のため、稼げば稼ぐほど税率が高くなります(最大45%)。一方、法人の実効税率は一定水準に抑えられています。個人の所得と法人の利益を分散させ、「給与所得控除」も活用することで、世帯全体での税負担を賢く減らすことができます。 - 独立・リタイアへのスムーズな移行(ソフトランディング)

いきなり会社を辞めて起業するのはリスクが大きすぎます。会社員時代に副業としてスモールビジネスや資産管理の基盤を作り、軌道に乗った段階で法人化すれば、リスクを抑えたまま独立やリタイア生活へとスムーズに移行できます。

| 項目 | 個人事業主(副業含む) | マイクロ法人 |

|---|---|---|

| 社会保険 | 国民健康保険・国民年金(※会社員は勤務先の保険) | 健康保険・厚生年金(役員報酬額でコントロール可能) |

| 税金の仕組み | 累進課税(所得が増えると税率UP) | 法人税+給与所得控除のダブル活用 |

| 維持コスト | ほぼゼロ | 年間約7万円(赤字でもかかる法人住民税均等割)+社保負担 |

| 社会的信用 | 個人の実績に依存 | 法人名義(契約や証券口座開設で有利な場面も) |

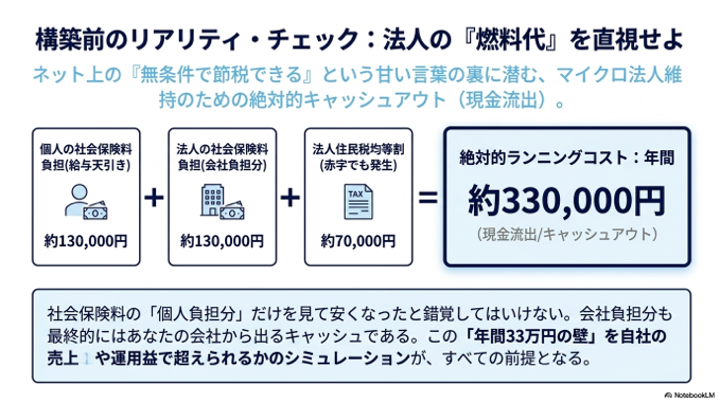

⚠️【重要】メリットの裏にある「リアルなコスト」を直視せよ

ネット上には「マイクロ法人を作れば無条件で節税できる」といった甘い言葉が溢れていますが、現実はそう単純ではありません。特に陥りやすい落とし穴が「社会保険料のトータルコストの計算漏れ」です。

例えば、社会保険料の「個人負担分(給与から天引きされる額)」だけを見て安くなったと錯覚しがちですが、法人側が同額を支払う「会社負担分」も、結局はあなたの会社から出ていくキャッシュです。

仮に個人負担分が年間13万円であれば、会社負担分も13万円となり、法人全体としてはトータルで年間26万円の現金(キャッシュアウト)が発生するのが正しい認識です。

これに法人住民税の均等割(約7万円)を加えた「年間約33万円のランニングコスト」を、自社の売上や運用益で本当にカバーできるのか、冷静にシミュレーションするアクションプランを必ず実行してください。

🔗 関連記事

独立前の準備や副業の育て方について、さらに詳しく知りたい方はこちらの記事もご覧ください。

▶︎ 【決定版】サラリーマンが独立前に「副業」を絶対に始めるべき理由

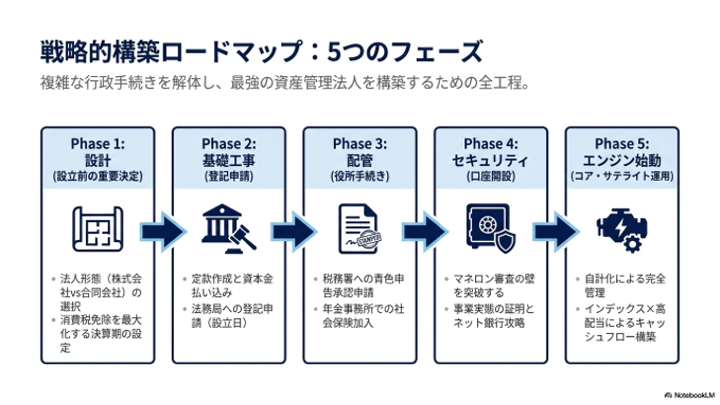

第2章:ステップ1:設立前の重要決定事項

いざ「法人を作ろう!」と決意しても、すぐに法務局へ駆け込んではいけません。設立の準備段階で、法人の「形」と「カレンダー(決算期)」を決める必要があります。ここで選択を誤ると、無駄な初期費用を払うことになったり、税務上のメリットを取りこぼしたりすることになります。

株式会社と合同会社、どちらを選ぶべきか?

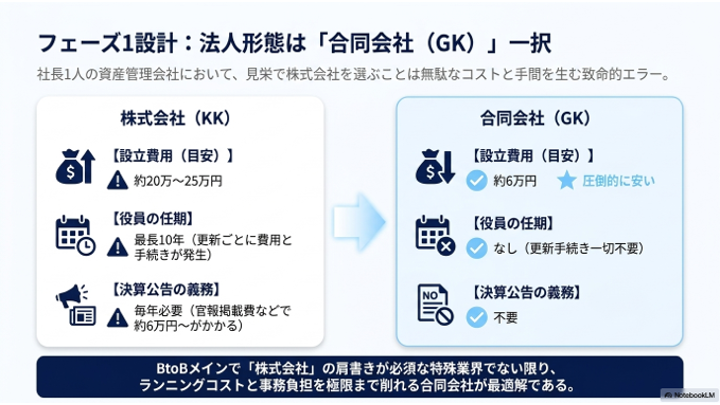

結論から言うと、社長1人のマイクロ法人(副業や資産管理目的)であれば、「合同会社」が圧倒的におすすめです。見栄を張って株式会社を選ぶと、身軽な資産運用やビジネスをしたいはずが、余計なコストと手間に縛られることになります。

| 比較項目 | 株式会社(KK) | 合同会社(GK) |

|---|---|---|

| 設立費用(目安) | 約20万〜25万円 | 約6万円(圧倒的に安い) |

| 役員の任期 | あり(最長10年・更新時に費用発生) | なし(更新手続き不要) |

| 決算公告の義務 | 毎年必要(官報掲載費などがかかる) | 不要 |

合同会社は設立費用が安いだけでなく、役員の任期更新や毎年の決算公告が不要なため、設立後のランニングコストや事務負担を極限まで削ることができます。BtoBメインで「株式会社」の肩書きが必須な特殊業界でない限り、マイクロ法人は合同会社一択です。

🔗 関連記事

▶︎ 【法人設立】株式会社vs合同会社!コストと信用を徹底比較

【失敗談から学ぶ】決算期の決め方と注意点

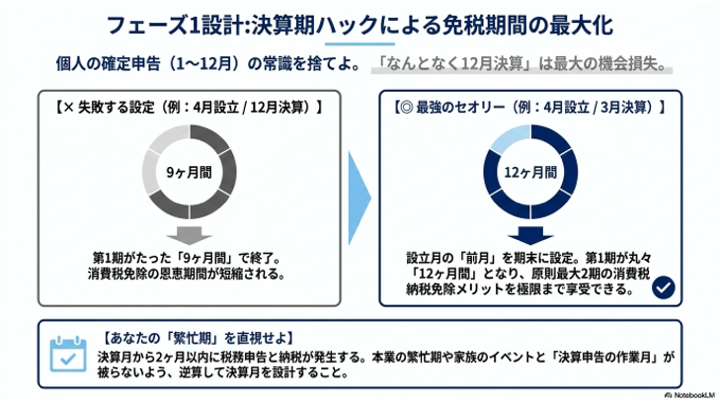

個人の確定申告は「1月〜12月」と決まっていますが、法人の決算期は1年のうち好きな月を自由に設定できます。「なんとなく12月決算」にするのは非常にもったいない失敗の元です。

失敗しない鉄則:設立月の「前月」を期末にする

法人は設立日から第1期がスタートします。もし「4月に設立」して「12月決算」にしてしまうと、第1期はたったの9ヶ月間で終わってしまいます。新設法人は原則として設立から最大2期は消費税の納税が免除されるメリットがあるため、この期間を最大化するには第1期が丸々12ヶ月間になるように設定するのがセオリーです(例:5月設立なら、決算月は4月)。

決算月を迎えると、そこから2ヶ月以内に税務署への申告と納税を行わなければなりません。会社員としての本業が猛烈に忙しい時期や、家族との大切なイベントと決算申告の作業月が被ってしまうと精神的にパンクします。「自分が落ち着いて経理作業と向き合える時期はいつか?」を逆算して決算月を設計しましょう。

🔗 関連記事

▶︎ 【失敗談から学ぶ】マイクロ法人の決算期!後悔しない選び方

第3章:ステップ2:登記申請の準備と実行

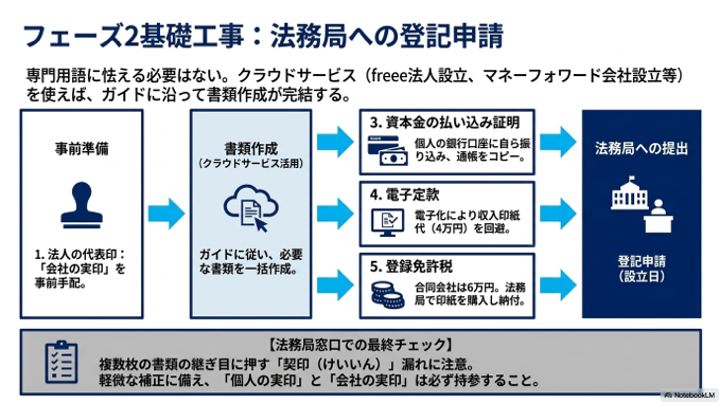

重要事項が決まったら、次はいよいよ法務局への「登記申請」です。この手続きが完了した日が、あなたの会社の「設立日」になります。

登記申請の手順と必要なもの

現在は「freee法人設立」や「マネーフォワード会社設立」などのクラウドサービスを使うことで、知識がなくてもガイドに沿って書類を簡単に作成できます。

- 法人の代表印: 登記には「会社の実印」が必要です。ネット通販などで早めに注文しておきましょう。

- 個人の実印と印鑑証明書: 発行から3ヶ月以内のものが必要です。

- 資本金の払い込み証明: まだ法人口座はないため、個人の銀行口座に自分自身で資本金を振り込み、その通帳のコピーをとります(※定款作成日以降に振り込むこと)。

- 定款(ていかん): 電子定款なら収入印紙代(4万円)が節約できるため必須です。

- 登録免許税: 合同会社の場合は6万円。法務局で印紙を購入して納付します。

🔗 関連記事

▶︎ 【マイクロ法人設立①】法務局へ提出するまでの全手順を徹底解説

法務局での最終チェックポイント

法務局へ行く前に、複数枚にわたる書類の継ぎ目にハンコを押す「契印(けいいん)」が漏れていないか確認してください。また、万が一の軽微な修正(補正)に備えて、書類に使った「個人の実印」と「会社の実印」は必ず持って法務局へ向かいましょう。専門用語に怯える必要はありません。窓口の職員さんが丁寧に教えてくれます。

🔗 関連記事

▶︎ 【マイクロ法人設立②】法務局での最終チェック!申請当日の注意点

第4章:ステップ3:登記完了後の役所手続き

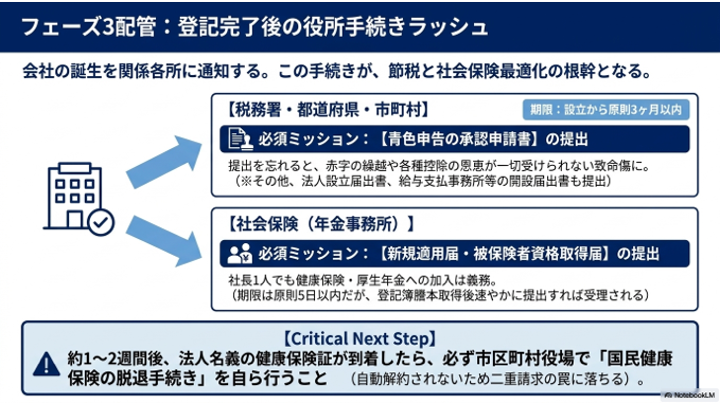

登記が完了し、「履歴事項全部証明書(登記簿謄本)」と「法人の印鑑証明書」を取得できたら、次は役所への届出ラッシュです。ここからが税金と社会保険という、マイクロ法人の根幹に関わる重要な手続きとなります。

税務署・都道府県・市町村への届出

特に税務署へ提出する書類の中で、絶対に忘れてはいけないのが「青色申告の承認申請書」です。これを期限内(原則、設立から3ヶ月以内)に提出し忘れると、赤字の繰越や各種控除の恩恵が受けられなくなります。

- 税務署: 法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書など

- 都道府県・市区町村: 法人設立届出書

🔗 関連記事

▶︎ 【マイクロ法人設立②】登記完了後の重要手続き

▶︎ 【マイクロ法人設立③】税務署などの関係各所へ

社会保険(年金事務所)への加入手続きと保険証到着後

社長1人であっても、法人である以上は健康保険・厚生年金への加入が「義務」です。管轄の年金事務所へ「新規適用届」と「被保険者資格取得届」を提出します(期限は設立から5日以内とされていますが、謄本が手に入り次第速やかに提出すれば受理されます)。

約1〜2週間後に念願の「健康保険証(法人名義)」が届いたら、必ず今まで加入していた国民健康保険の「脱退手続き」を市区町村の役場で行ってください。自動解約されないため、放置すると保険料を二重請求されます。

🔗 関連記事

▶︎ 【マイクロ法人設立④】税務手続きの次は社会保険!

▶︎ 【マイクロ法人設立⑤】健康保険証取得後の重要な手続き

第5章:ステップ4:法人口座の開設

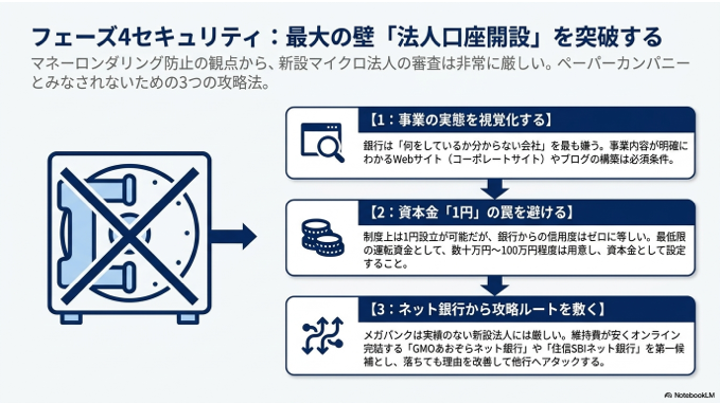

登記も役所への届出も完了し、最後に待ち構える「最大の壁」が法人口座の開設です。近年、マネーロンダリング防止の観点から審査は非常に厳しく、マイクロ法人は容赦なく落とされるのが現実です。

審査の壁!法人口座をスムーズに開設する3つのコツ

- 事業の実態を視覚化する(Webサイトの構築): 銀行は「何をしているか分からない会社」を嫌います。事業内容が明確にわかるWebサイト(コーポレートサイト)やブログの存在は必須です。

- 資本金は「1円」にしない: 制度上は1円から設立可能ですが、銀行からの信用度はゼロです。最低限の運転資金として、数十万円〜100万円程度は用意しておきましょう。

- ネット銀行から攻略する: メガバンクは実績のない新設法人には厳しいです。まずは維持費が安く、オンラインで完結する「GMOあおぞらネット銀行」や「住信SBIネット銀行」などを第一候補にしましょう。1社落ちても諦めず、理由を改善して他行へアタックすることが重要です。

🔗 関連記事

▶︎ 【実体験】マイクロ法人の法人口座はこうして通った!審査通過のリアル

第6章:設立はゴールではない!最強の資産管理法人へ育てるための初期設定

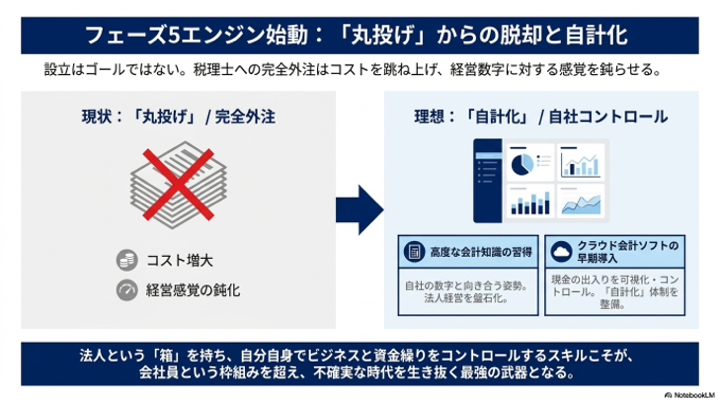

無事に法人口座が開設できたら、いよいよ事業スタートです。ここから先、単なる「社会保険料の削減ツール」で終わらせるか、将来の独立を支える「最強の資産管理法人」へと育て上げられるかは、設立直後の行動にかかっています。

1. 「丸投げ」からの脱却:簿記3級レベルの知識で始める自計化

売上規模が小さいうちから税理士にすべてを丸投げしてしまうと、コストが跳ね上がるだけでなく、自分自身の経営数字に対する感覚が鈍ってしまいます。とはいえ、マイクロ法人の経理に難解な専門知識は必要ありません。日商簿記3級レベルの基本さえ押さえておけば、単なる記帳作業と侮らずに自社の数字としっかり向き合うことができます。クラウド会計ソフトを早期に導入し、現金の出入りを完全にコントロールできる「自計化」の体制を整えましょう。

🔗 関連記事

▶︎ マイクロ法人の固定費を削れ!「株式運用」をするなら選ぶべき会計ソフトの正解

▶︎ マイクロ法人の給与計算、何を使うべき?一人社長なら“これで十分”という結論

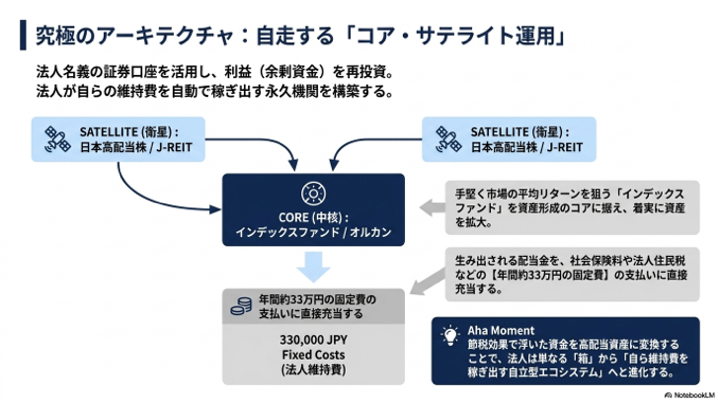

2. 法人口座を活用した「高配当・キャッシュフロー重視」の運用

法人口座に利益(余剰資金)が貯まってきたら、銀行口座にただ寝かせておくのは非常にもったいないです。手堅く市場の平均リターンを狙う「インデックスファンド」は、個人のNISAやiDeCoで非課税メリットを最大限に活かして運用しましょう。

一方、法人名義の証券口座では、社会保険料や法人住民税などの固定費(年間約33万円〜)を支払うための継続的なキャッシュフロー源の確保を目的とします。そのため、配当利回りの高い「高配当日本株ETF」や「J-REIT」、米国高配当ETFの「VYM」などを中心に運用する投資戦略が、資産管理法人としての威力を最大限に発揮します。

🔗 関連記事

▶︎ 個人はオルカン、法人は高配当。出口戦略から導き出す「資産配置」の最適解

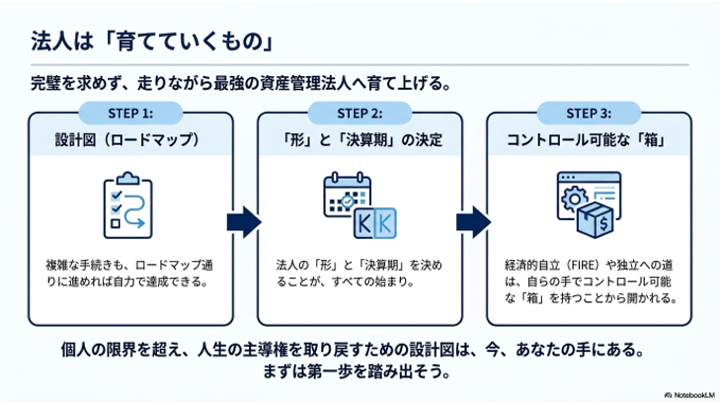

おわりに:法人は「育てていくもの」

ここまで、法人形態の選択から決算期の決定、法務局での登記、各種役所への届出、法人口座の開設、そして運用戦略までを解説しました。

複雑に見える手続きも、一つひとつ手順通りに進めていけば必ず自力で達成できます。しかし、本当に大切なのは「設立できた後」です。

最初は慣れない経理作業や税務のプレッシャーに戸惑うかもしれません。しかし、法人という「箱」を持ち、自分自身でビジネスと資産をコントロールするスキルは、会社員という枠組みを超えてこれからの不確実な時代を生き抜くための最強の武器になります。

完璧を求めすぎて立ち止まる必要はありません。走りながら学び、時には失敗から教訓を得て、あなたのライフスタイルに合った最強のマイクロ法人へと育て上げていってください。まずは第一歩として、法人の「形」と「決算期」を決めることから始めてみましょう!

コメント