2026年現在、私たちの目の前には、極めてコントラストの強い2つの現実が並行して走っています。

一つは、株式市場の高値更新に代表される「マクロ経済の好調」です。新NISAなどを活用し、インデックス投資を淡々と継続してきた人の証券口座の評価額は、この数年で確実に膨らんでいるはずです。

しかしもう一つは、日々のスーパーでの買い物や、給与明細の天引き額を見るたびに感じる「ミクロな生活の圧迫感」です。

資産の数字は増えているのに、なぜか将来への不安が消えない。日々の生活が楽になった実感が湧かない。この「不協和音」の正体は何なのでしょうか。

今回は、マクロな株高とミクロな負担増(インフレ・社会保険料)の乖離を論理的に紐解き、国の制度変更に生殺与奪の権を握らせないための「三刀流」の資産防衛戦略について、徹底的に解説します。

資産は増えても不安が消えない?2026年の経済環境と個人のリアル

経営や投資において、漠然とした感情や不安は最大の敵です。まずは、私たちが直面している2026年の経済環境を、数字とファクト(事実)で客観的に整理してみましょう。

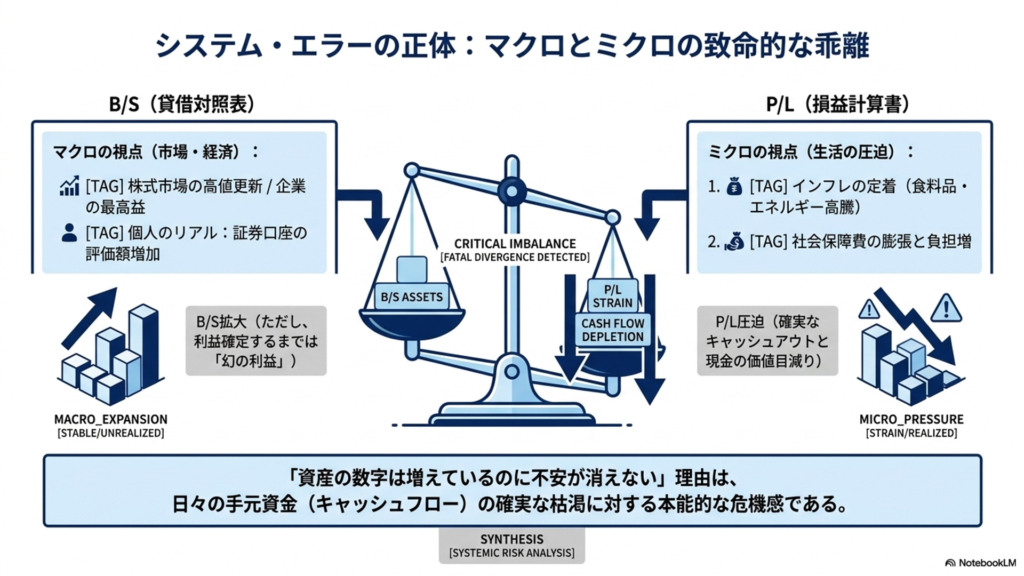

マクロ(株高)とミクロ(インフレ・負担増)の乖離

| 指標・要因 | マクロ(市場・経済)の視点 | ミクロ(個人の生活)の視点 | 家計(B/S・P/L)への影響 |

|---|---|---|---|

| 資産価格 | 日米株式市場の高値圏推移、企業の最高益 | 証券口座の評価額は増加(含み益の拡大) | プラス(B/S拡大:ただし幻の利益) |

| 物価(インフレ) | 継続的な物価上昇トレンドの定着 | 食料品、エネルギー、教育費などの価格高騰 | マイナス(P/L圧迫:現金の価値目減り) |

| 社保・税金 | 社会保障費の膨張による財源確保の厳格化 | 保険料率の実質的な上昇、マイクロ法人への監視強化 | マイナス(P/L圧迫:確実なキャッシュアウト) |

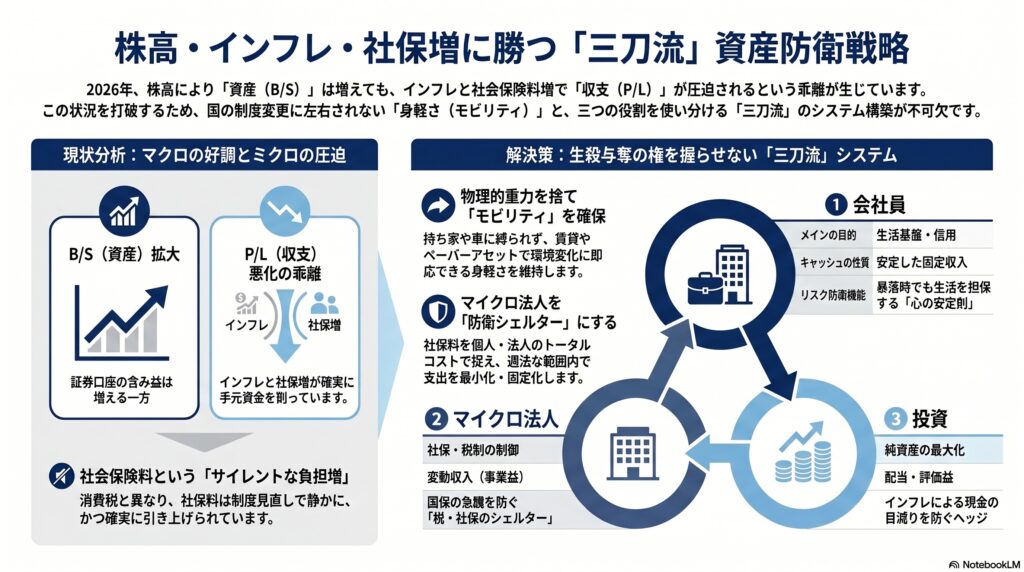

この表から読み取れる残酷な現実は、個人の「バランスシート(B/S:貸借対照表)」における有価証券の評価額は上がっているものの、日々の「キャッシュフロー(P/L:損益計算書)」は、インフレと社会保険料のダブルパンチで確実に悪化しているということです。

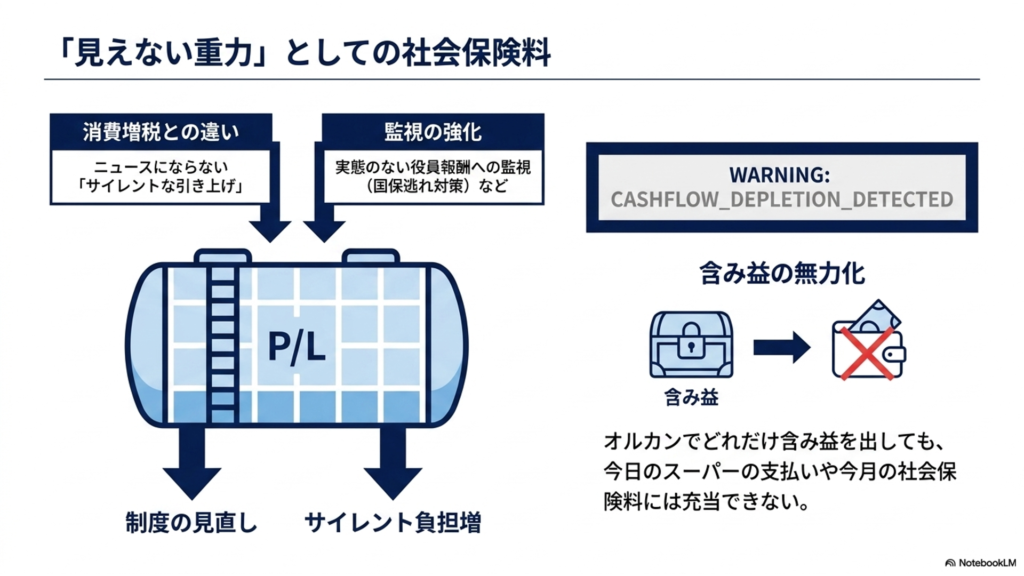

「見えない税金」としての社会保険料の重圧

特に私たちの家計や事業を静かに、しかし確実に蝕んでいるのが社会保険料の負担増です。

消費税などの増税はニュースで大きく報じられますが、社会保険料は「制度の見直し」という名目で、毎年のように料率や上限額がサイレントに引き上げられています。最近話題になっている「実態のないマイクロ法人の役員報酬に対する監視強化(国保逃れ対策)」も、この社会保障財源の確保という大きな文脈の中で起きている事象です。

いくら全世界株式(オルカン)などの投資で「含み益」を出しても、それを利益確定して現金化しない限り、今日のスーパーの支払いや今月の社会保険料に充てることはできません。資産額が増えても不安が消えない理由は、この「日々の手元資金(キャッシュ)の確実な目減り」に対する本能的な危機感なのです。

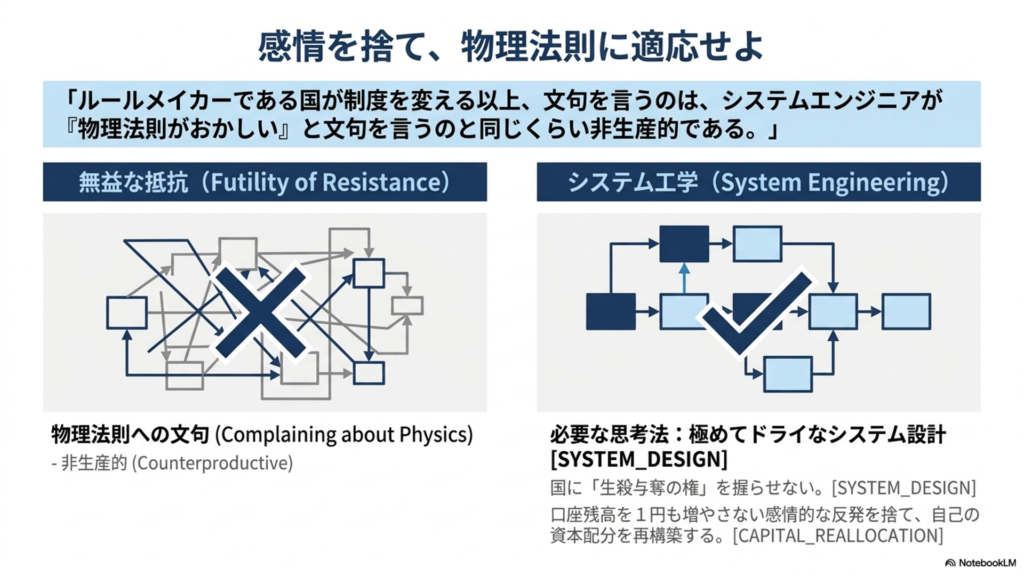

国の制度変更(社保・税制)に生殺与奪の権を握らせないための思考法

インフレや社保負担増という逃れられないキャッシュアウトの波に対し、「国はもっと生活を楽にするべきだ」と感情的に反発しても、口座残高は1円も増えません。ルールメイカーである国が制度を変える以上、それに文句を言うのは、システムエンジニアが「物理法則がおかしい」と文句を言うのと同じくらい非生産的です。

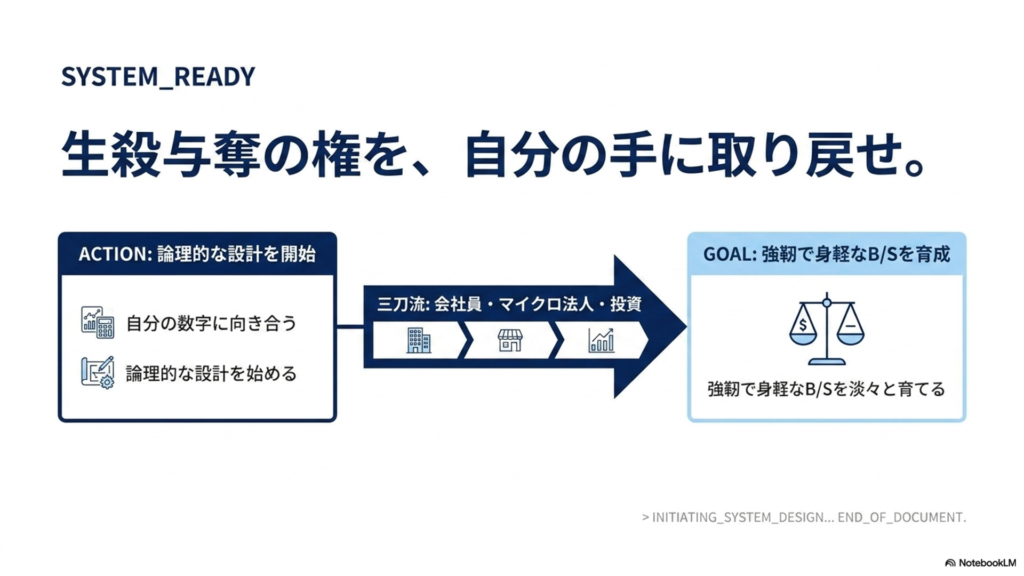

私たちが持つべきは、国の制度変更に「生殺与奪の権」を握らせないための、極めてドライなシステム設計(思考法)です。

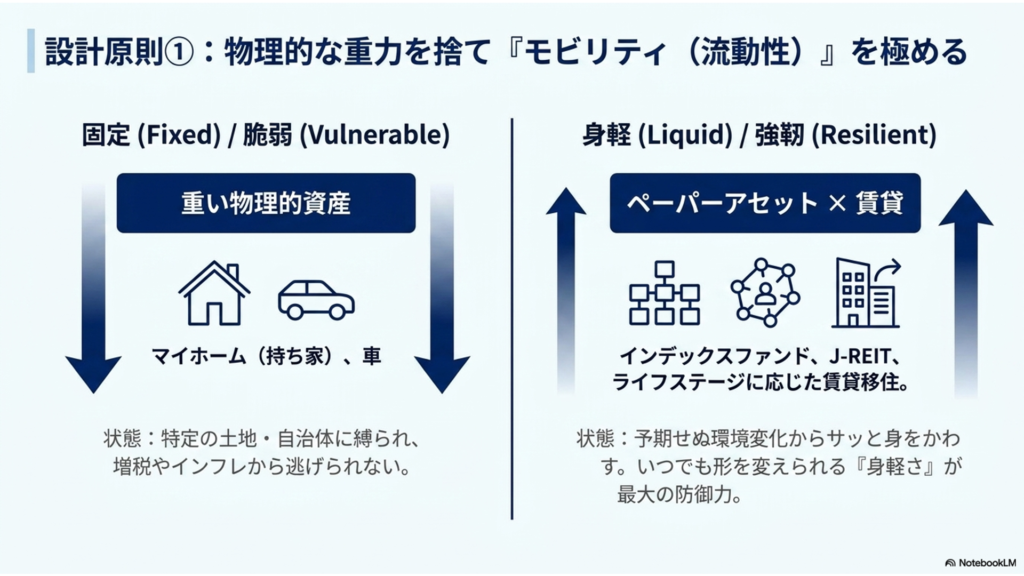

物理的な重力を捨て「モビリティ(流動性)」を極める

制度変更や環境変化のダメージを直接受けてしまう人の最大の特徴は、「そこから動けないこと(=モビリティの低さ)」です。

その最たる例が「マイホーム(持ち家)」や「車」といった重い物理的資産の所有です。多額のローンを抱え、特定の土地に縛り付けられている状態では、仮にその自治体の住民税が高くなろうが、インフレで維持費が跳ね上がろうが、逃げることができません。

変化の激しい時代において最大の防御力となるのは、いつでも状況に合わせて形を変えられる「身軽さ」です。

たとえば4人家族であれば、子供の成長に合わせて少し広い賃貸へ移り、独立すれば再びコンパクトな部屋へダウンサイズする。住む場所も固定せず、経済状況に応じて柔軟に移動する。国内外のインデックスファンドやJ-REITなどの「ペーパーアセット」を中心に資産を形成し、住まいは「賃貸」で身軽さを保つ。このモビリティの高さこそが、予期せぬ増税や環境変化からサッと身をかわすための前提条件となります。

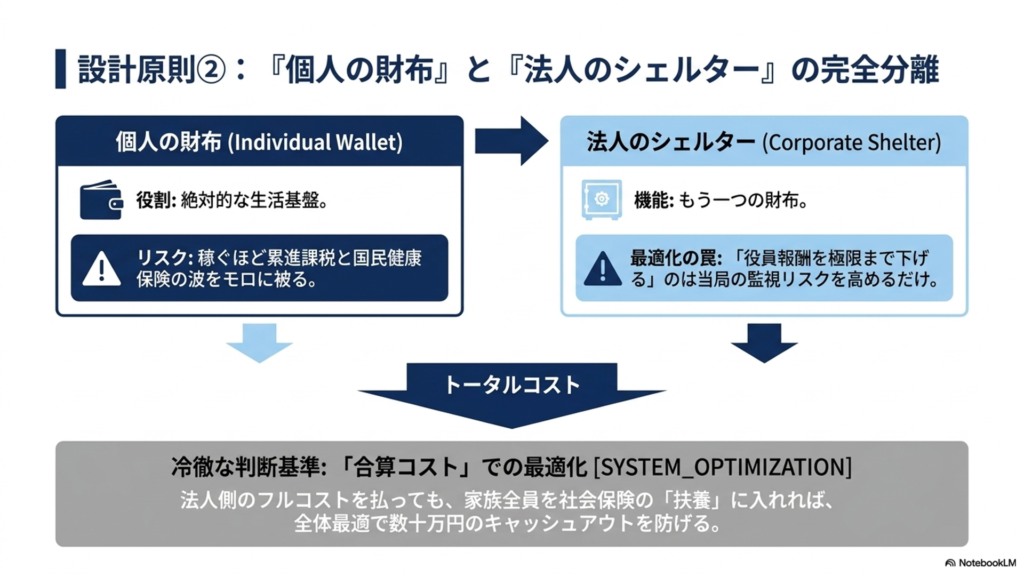

社会保険料は「個人と法人の合算コスト」で冷徹に判断する

個人事業やフリーランスとして「個人の財布」しか持っていない場合、稼げば稼ぐほど累進課税と国民健康保険の波をモロに被ります。そこで必要になるのが、「法人(マイクロ法人)」というもう一つの財布(シェルター)を持つことです。

ただし、ここで陥りがちな罠があります。「役員報酬を極限まで下げて社会保険料の法人負担を減らす」という目先の最適化に走りすぎることです。当局の監視が厳格化する中、実態と乖離した最低等級(月5万円など)への固執は、経営リスクを無駄に高めるだけです。

論理的な経営者は、社会保険料を考える際、「個人負担分と法人負担分を完全に合算したトータルコスト」でシビアに判断します。法人側の負担を含めてフルコスト(例えば年間30万〜40万円)を支払ったとしても、家族全員を社会保険の「扶養」に入れることができれば、国保を払い続けるよりも全体最適として数十万円のキャッシュアウトを防ぐことができます。

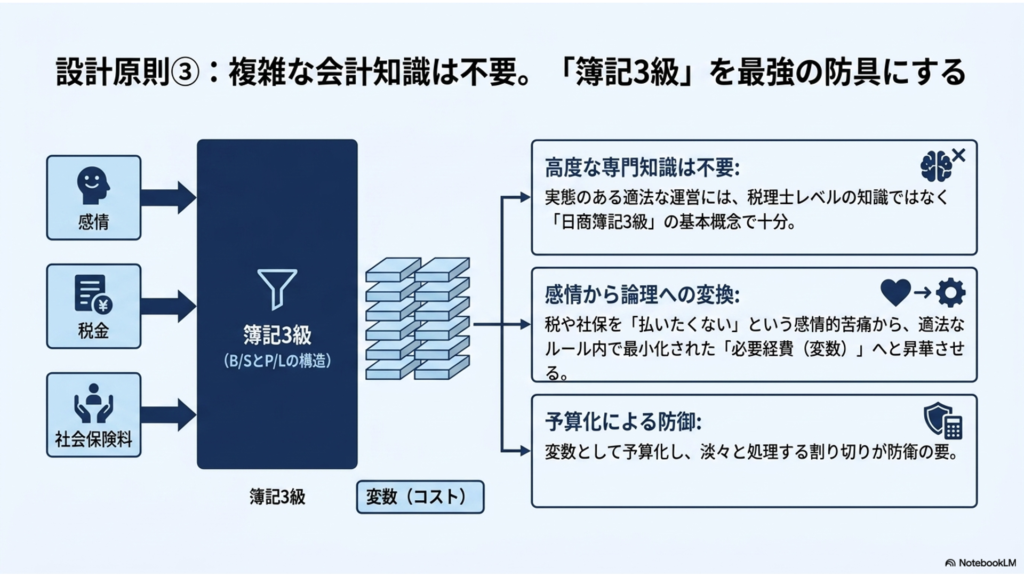

複雑な会計知識は不要。「簿記3級」を最強の防具にする

「法人のB/SやP/Lを管理するには、税理士レベルの高度な知識が必要なのでは?」と不安に思うかもしれません。しかし、実態のあるマイクロ法人を適法かつ合理的に運営するために、複雑な専門知識は不要です。「日商簿記3級」程度の基礎知識があれば十分です。

個人の財布と法人の財布を完全に切り分ける概念と、B/S・P/Lの基本構造さえ腹落ちしていれば、税や社保は単なる「変数(コスト)」として予算化できます。「払いたくない」と感情的になるのではなく、「適法なルール内で最小化された必要経費」として淡々と処理する。この割り切りが、システム防衛の要となります。

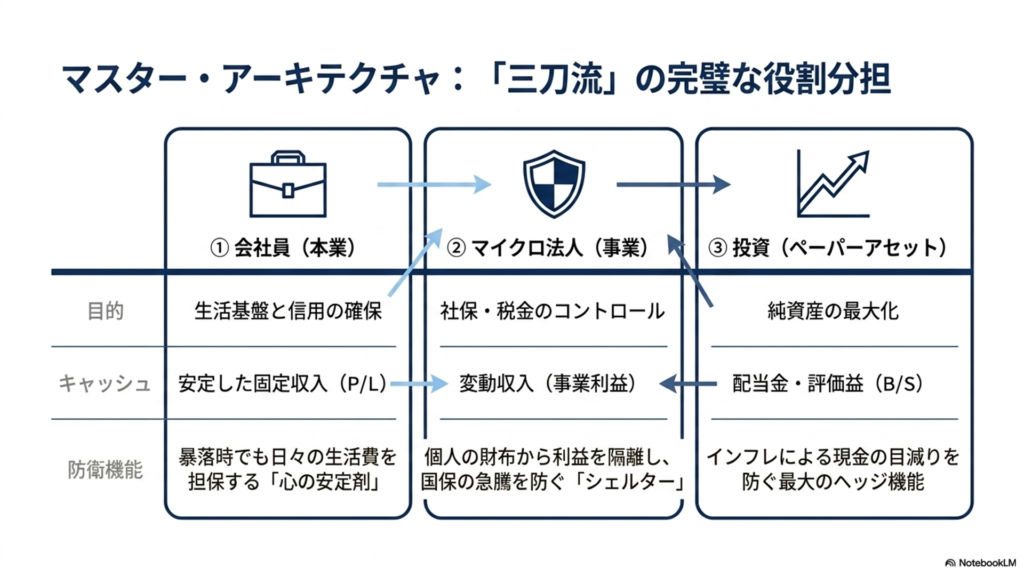

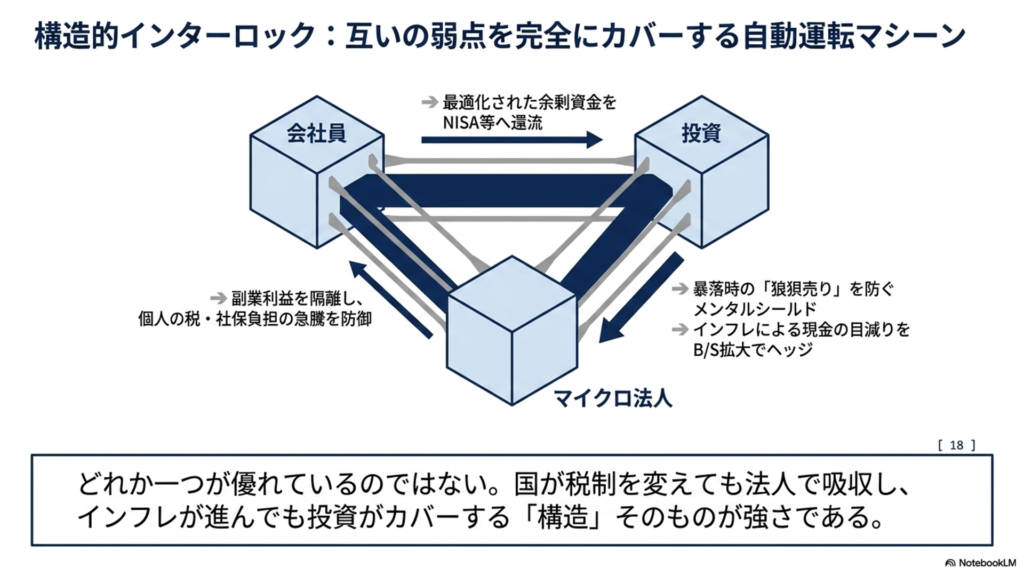

会社員・マイクロ法人・投資の「三刀流」で築く強固なリスク分散

国のルール変更に振り回されないモビリティと法人のシェルター。これを現実のライフスタイルに落とし込んだとき、現役世代にとって現在考えうる最も強固で合理的なシステムが「会社員 × マイクロ法人 × 投資」の三刀流です。

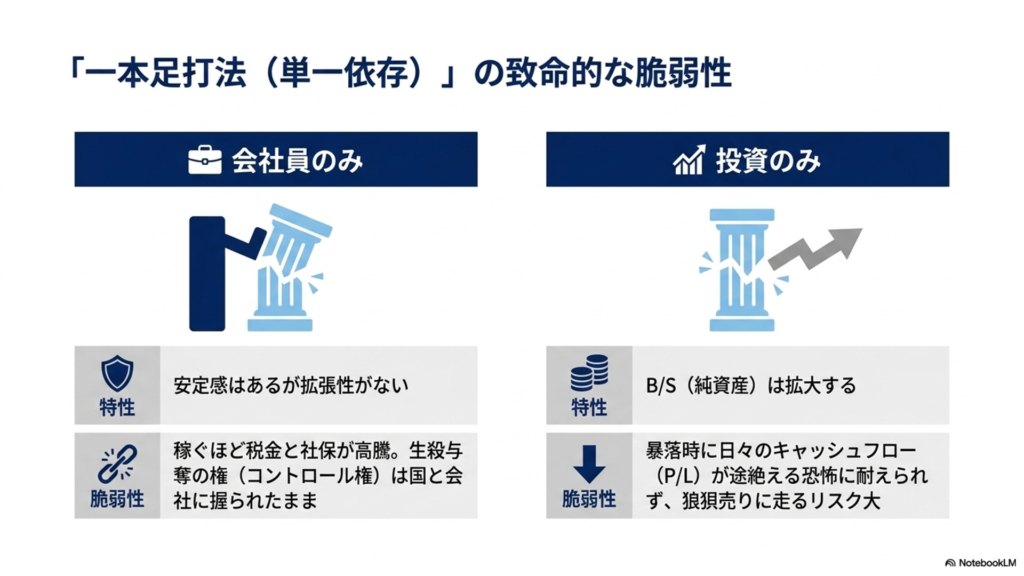

「一本足打法(単一依存)」の致命的な脆弱性

投資の世界で「すべての卵を一つのカゴに盛るな」と言われるように、収入源の一本足打法は極めて脆弱です。

- 会社員のみ:安定はありますが、稼ぐほど税金と社保が高くなり、コントロール権は国と会社に握られたままです。

- 投資のみ:B/Sは拡大しますが、暴落時に日々のキャッシュフロー(P/L)が途絶える恐怖から、狼狽売りに走るリスクがあります。

これらの弱点を互いに完全に補完し合うのが、三刀流の設計図です。

三刀流ポートフォリオの完璧な役割分担

| 役割(三刀流) | メインの目的 | キャッシュの性質 | リスク防衛機能 |

|---|---|---|---|

| ① 会社員(本業) | 生活基盤と信用の確保 | 安定した固定収入(P/L) | 暴落時でも日々の生活費を担保する「心の安定剤」。 |

| ② マイクロ法人(事業) | 社保・税金のコントロール | 変動収入(事業利益) | 個人の財布から利益を隔離し、国保の急騰を防ぐ「シェルター」。 |

| ③ 投資(ペーパーアセット) | 純資産の最大化 | 配当金・評価益(B/S) | インフレによる現金の目減りを防ぐ最大のヘッジ機能。 |

日々の絶対的な生活費は「①会社員」の給与でカバーし、メンタルを安定させます。副業やビジネスで稼いだ追加の利益は「②マイクロ法人」で受け、合法的に税・社保のバッファとして機能させます。そして、①と②で最適化された余剰資金を、NISA等を活用して「③投資(全世界株式など)」に流し込む。

三刀流の強さは「どれか一つが優れている」ことではなく、「それぞれの弱点を他の二つがカバーする構造」にあります。国が税制を変えても法人で吸収し、インフレが進んでも投資資産がカバーする。これが、感情を挟む余地のない強固な自動運転マシーンです。

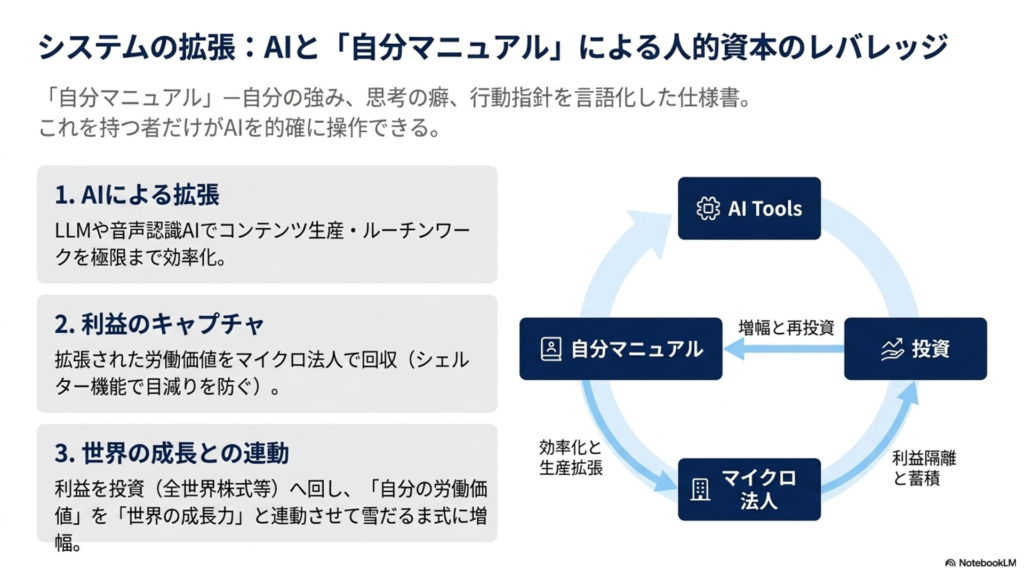

AI時代に価値を生む「自分マニュアル」と資産運用を掛け合わせる

三刀流のシステムを構築した上で、これからの時代を生き抜くために最後に必要なピースがあります。それが、AI時代における「自分自身の価値」の定義、すなわち「自分マニュアル」の作成と、それに基づいた資産運用の掛け合わせです。

AIツールで「人的資本」を極限まで拡張する

知識の暗記やルーチンワークの価値がゼロに近づく中、市場で評価されるのは「AIに的確な指示を出し、システムを構築できる側」の人間です。自分の強み、思考の癖、何が起きてもブレない行動指針を言語化した「自分マニュアル」を持っていれば、最新のデジタルツールを強力なレバレッジとして使うことができます。

例えば、音声認識AIで動画のテロップを自動生成したり、LLM(大規模言語モデル)を使って膨大な情報を瞬時に要約し、自分のブログやYouTubeのコンテンツ生産量を劇的に引き上げたりすることが可能です。人的資本(自分の時間と労力)をAIで拡張し、そこで得た利益をマイクロ法人経由で投資へと回す。「自分の労働価値」が「世界の成長力」と連動して雪だるま式に増えていくループが完成します。

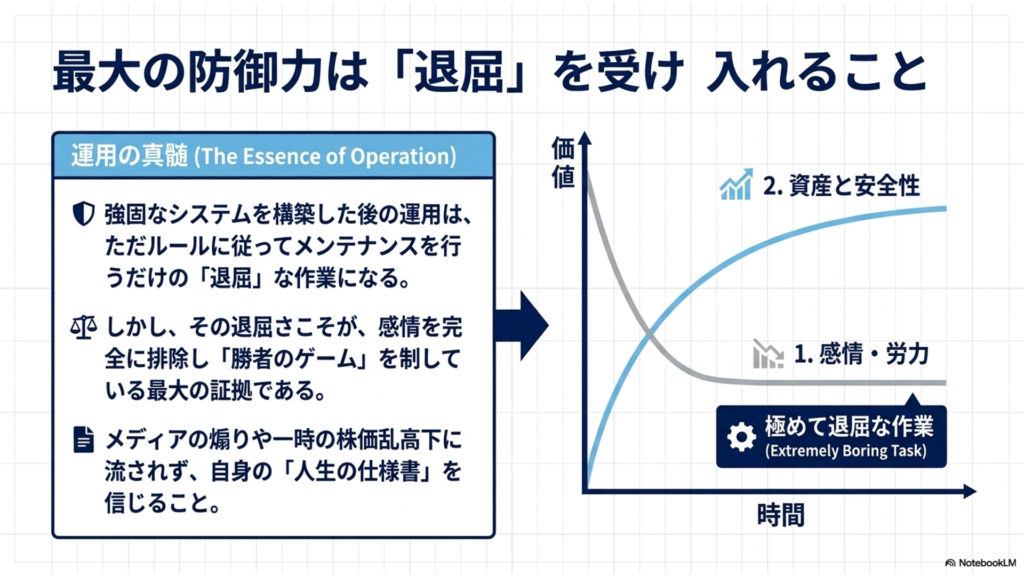

結論:最大の防御は「退屈」を受け入れること

会社員としての安定、マイクロ法人による防衛、投資による資産成長、そしてAIを活用した自分自身の価値最大化。これらすべてを統合したシステムこそが、不確実な2026年を生き残るための「新しい設計図」です。

💡 最後に

強固なシステムを構築した後の運用は、ただルールに従ってメンテナンスを行うだけの極めて退屈な作業になります。しかし、その「退屈さ」こそが、感情を完全に排除し、勝者のゲームを制している最大の証拠です。

メディアの煽りや一時の株価の乱高下に流されることなく、自分自身で書き上げた「人生の仕様書」を信じ、強靭で身軽なB/Sを淡々と育てていきましょう。今日、この瞬間から自分の数字に向き合い、論理的な設計を始めること。それが、生殺与奪の権を自分の手に取り戻すための、最も確実なアクションです。

コメント