「将来がなんとなく不安だ」

「老後2000万円問題という言葉を聞くたびに、胸がざわつく」

そんな漠然とした不安を抱えていませんか?かつての私も、まさにその一人でした。エンジニアとしてがむしゃらに働き、着実に資産を積み上げていても、その「もやもや」が消えることはありませんでした。

しかし、ある一つの行動が、私の視界を劇的に変えてくれました。それが「FP3級(ファイナンシャル・プランナー3級)」の学習です。

この記事では、なぜ「稼ぐこと」や「貯めること」だけでは不安が消えないのか、そして、なぜFP3級の知識が最強のセーフティネットになるのかを、私の実体験に基づき論理的に解説します。

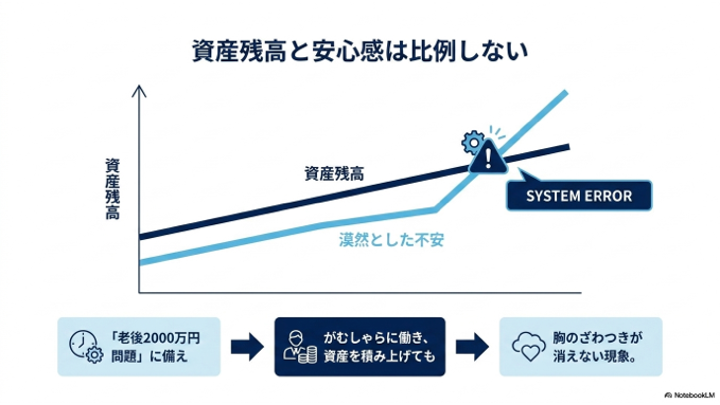

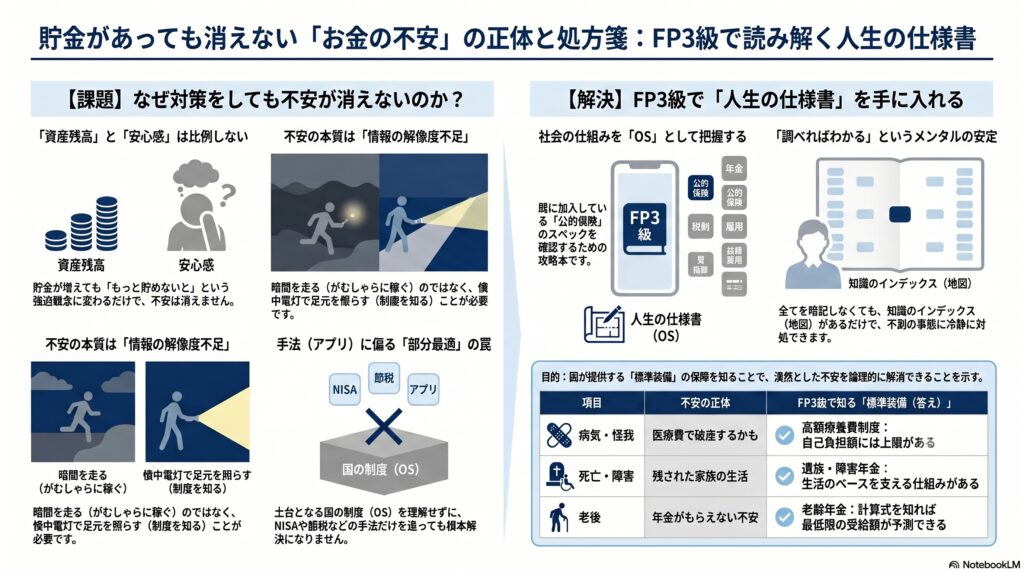

「資産残高」と「安心感」は比例しないという実体験

会社員時代、私は「とにかく稼いで貯めれば、いつか安心できるはずだ」と信じて疑いませんでした。残業をこなし、投資を学び、通帳の数字を増やすことに心血を注ぎました。

また、「周りのみんなが入っているから」という理由で、内容もよく理解せぬまま民間の保険にも加入していました。しかし、どんなに対策を重ねても、心の底にある「もやもや」が消えることはなかったのです。

仕事に打ち込んでも、保険に入っても消えなかった「もやもや」

現実は、期待とは裏腹な結果でした。

- 貯金が100万円増えても、不安は1ミリも減らない。

- 年収を上げても、将来の「もしも」に対する恐怖は消えない。

- 保険料を払っていても、本当に自分が必要な保障を受けている確信が持てない。

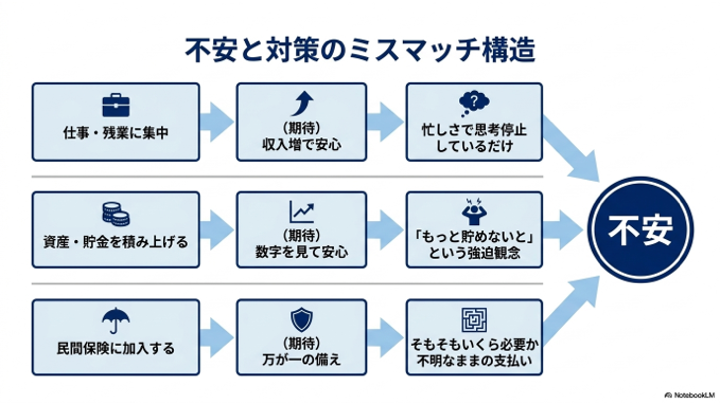

ここで、多くの人が陥りがちな「不安と対策のミスマッチ」を整理してみます。

| 対策(やっていること) | 期待した結果 | 実際の状態(現実) |

|---|---|---|

| 仕事・残業に集中する | 収入が増えて安心できる | 忙しさで思考停止し、不安を忘れているだけ |

| 資産(貯金)を積み上げる | 通帳の数字を見て安心する | 「もっと貯めないと」という強迫観念に変わる |

| 民間の保険に加入する | 万が一の備えができて安心 | そもそも「万が一」にいくら必要なのか不明なまま |

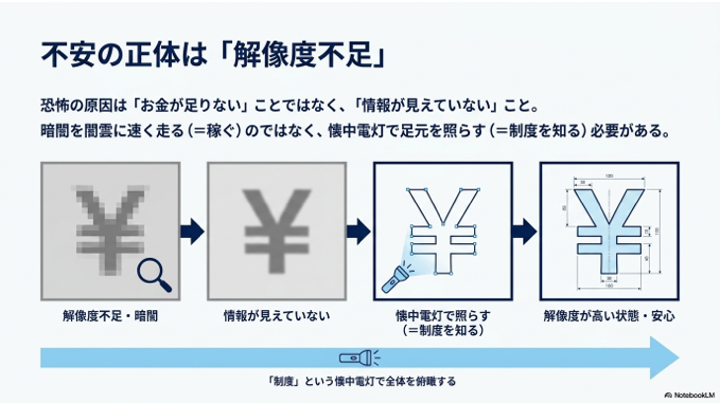

不安の正体は、情報の「解像度不足」にある

なぜ、行動しているのに不安が消えないのでしょうか?

結論から言えば、それはお金が足りないからではなく、「お金に関する情報の解像度が低いから」です。

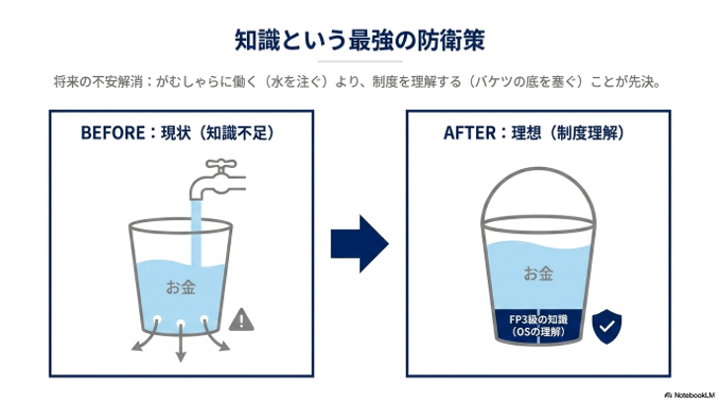

暗闇の中を歩いているとき、私たちは恐怖を感じます。その恐怖を取り除くには、闇雲に速く走ること(=がむしゃらに稼ぐこと)ではなく、懐中電灯で足元を照らすこと(=制度を知ること)が必要です。

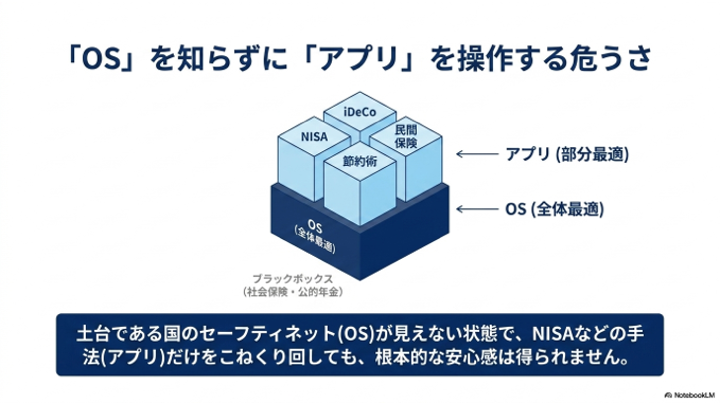

部分最適(節約・投資)の前に、全体俯瞰(制度理解)が必要

エンジニアリングの世界には「部分最適」と「全体最適」という考え方があります。お金の問題も全く同じです。

多くの人は、以下のような「部分最適」に走りがちです。

- 「新NISAでどの銘柄を買えばいい?」

- 「どの節税策が一番お得?」

しかし、これらはあくまで「手法(アプリ)」に過ぎません。その土台となる「国のセーフティネット(社会保険・公的年金)」というOS(システム)が見えていない状態で手法だけをこねくり回しても、根本的な安心感は得られません。

この「OS」の仕様書こそが、FP3級の学習内容なのです。

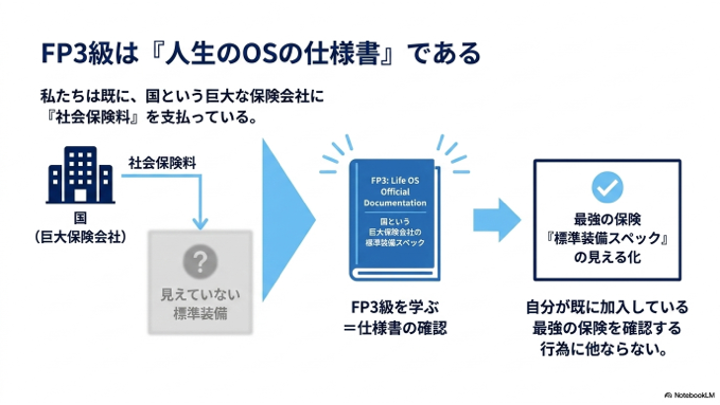

なぜFP3級が「最強のセーフティネット」になるのか

FP3級は合格率が70〜80%を超える入門資格ですが、その内容は「人生の攻略本」と言っても過言ではありません。私たちは、知らず知らずのうちに国という巨大な保険会社に「社会保険料」を支払っています。FP3級を学ぶ最大のメリットは、この「既に加入している保険のスペック」を詳細に確認できる点にあります。

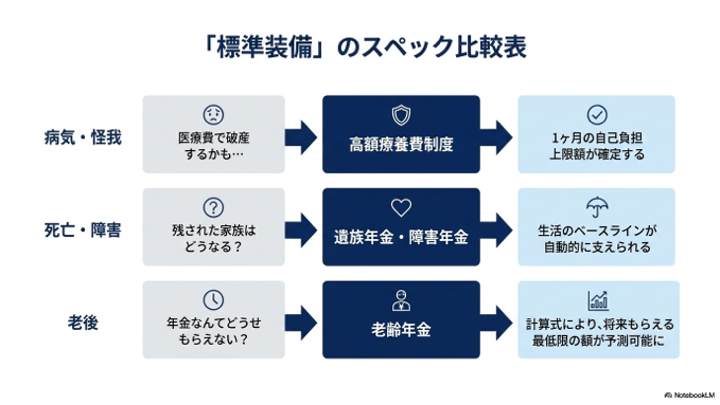

国が提供する「標準装備」の保障を正しく把握する

多くの人が抱く不安は、実はすでに国の制度によって大部分がカバーされています。

| 項目 | 不安の正体 | FP3級で知る「標準装備(答え)」 |

|---|---|---|

| 病気・怪我 | 「医療費で破産するかも…」 | 高額療養費制度により、1ヶ月の自己負担額には上限がある |

| 死亡・障害 | 「残された家族はどうなる?」 | 遺族年金・障害年金が、生活のベースを支えてくれる |

| 老後 | 「年金なんて、どうせもらえない?」 | 老齢年金の計算式を知れば、将来もらえる最低限の額が予測できる |

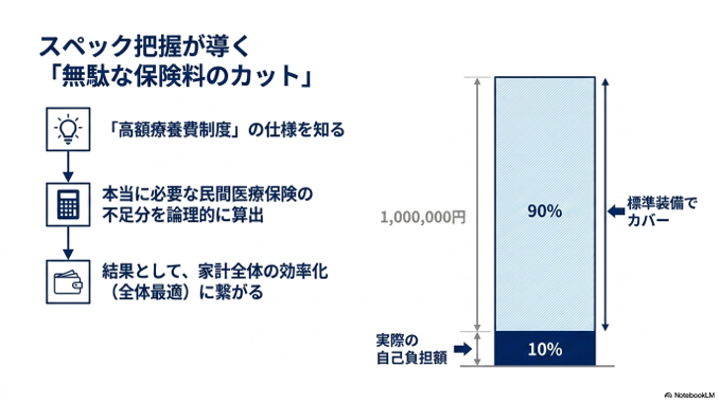

これらの「標準装備」を把握することで、「民間の保険で補うべき本当の不足分」が初めて論理的に導き出せます。余計な保険料を払う必要がなくなるため、結果的に家計の効率化(全体最適)にもつながります。

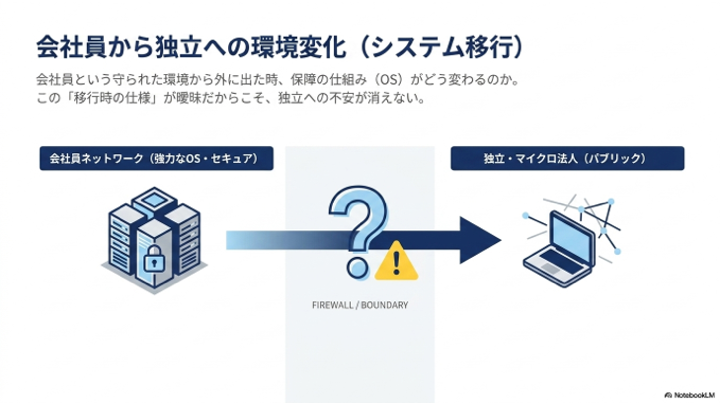

健康保険と年金:会社員と独立後の決定的な違い

特に、将来的に会社員を辞めて独立やマイクロ法人の設立を目指す人にとって、社会保険の知識は「武器」になります。会社員という守られた環境から外に出た時、保障の仕組みがどう変わるのか。ここを曖昧にしているからこそ、独立への不安が消えないのです。

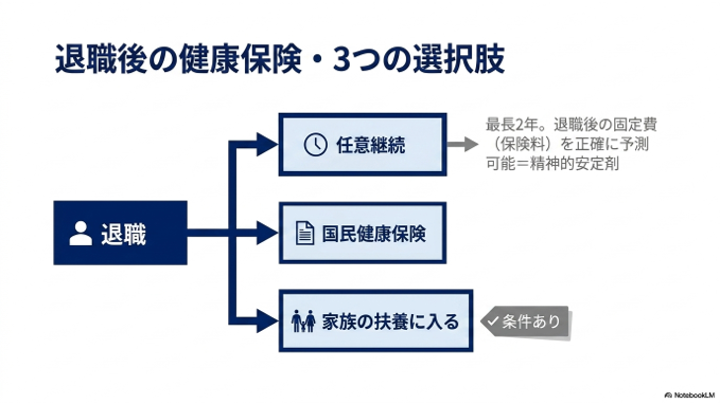

退職後の健康保険、3つの選択肢

退職した後に、どのような医療保険に入るべきか。FP3級では以下の選択肢を学びます。

- 健康保険の任意継続: 最長2年間、元の会社の健保に加入し続ける(保険料は全額自己負担)。

- 国民健康保険: お住まいの市区町村が運営する制度に加入する。

- 家族の扶養に入る: 条件を満たせば、家族の健保の被扶養者になる。

実体験からのアドバイス:

独立直後は収入が不安定になりがちですが、「任意継続」という選択肢を知っているだけで、退職後2年間の固定費(保険料)を正確に予測できるようになります。これは、キャッシュフローを管理する上で非常に大きな精神的安定剤となります。

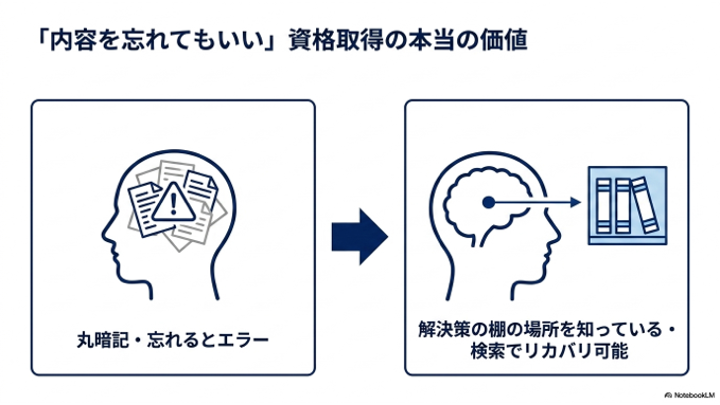

「内容を忘れてもいい」資格取得の本当の価値

「せっかく勉強しても、すぐに忘れてしまうのが怖い」と思うかもしれません。しかし、FP3級の本当の価値は、暗記した知識そのものではありません。

「調べればわかる」という感覚が、メンタルの安定を生む

FP3級を一度学習すると、頭の中に「お金の地図(インデックス)」ができあがります。

- 「あ、これは『高額療養費制度』の話だな」

- 「退職後の手続きは、あのテキストの1章に書いてあったな」

このように、詳細を忘れていても「どの棚に解決策があるか」を知っている状態になれるのです。エンジニアがマニュアルのすべてを暗記していなくても、トラブル時に「どの仕様書を読めばいいか」を知っていれば冷静に対処できるのと同じです。

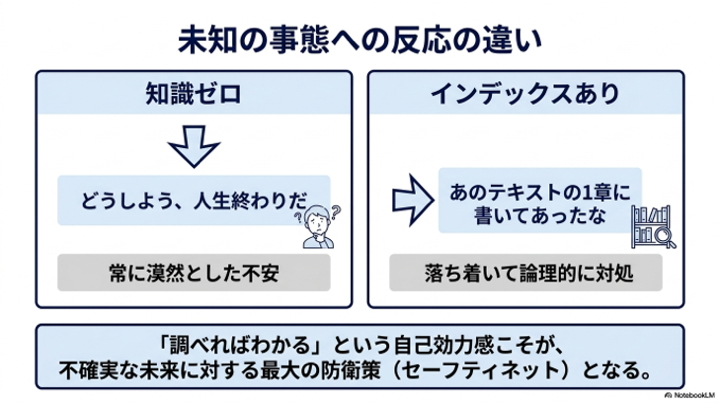

| 状態 | 未詳の事態への反応 | メンタルへの影響 |

|---|---|---|

| 知識ゼロ | 「どうしよう、人生終わりだ」とパニックになる | 常に漠然とした不安に支配される |

| インデックスあり | 「あの教材を読み返そう」と動ける | 落ち着いて論理的に対処できる |

「わからないことがあっても、自分には確認する術がある」という自己効力感こそが、不確実な未来に対する最大の防衛策となります。

まとめ:お金の不安を「知識」という武器で攻略する

将来のお金の不安を解消するために、がむしゃらに働くことや、手当たり次第に投資をすることは、実は遠回りかもしれません。土台となる「制度」を理解していなければ、どれだけ水を注いでもバケツの底が抜けているようなものです。

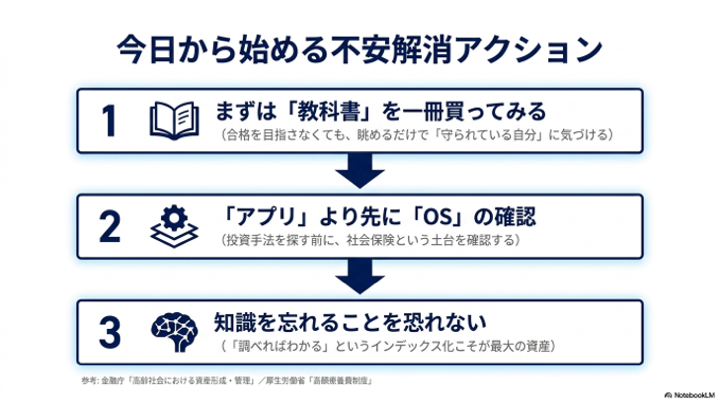

今日から始める不安解消アクション

- まずは「教科書」を一冊買ってみる: 合格を目指さなくても、パラパラと眺めるだけで「守られている自分」に気づけます。

- 「部分最適」ではなく「全体最適」: 投資手法の前に、社会保険という土台を確認しましょう。

- 知識を忘れることを恐れない: 「調べればわかる」という安心感こそが、あなたの資産です。

「老後2000万円問題」という言葉に踊らされる必要はありません。あなた自身が学んで手に入れた「論理的な根拠」があれば、目の前の霧は必ず晴れていきます。

FP3級の学習を通じて、お金の不安を知識で攻略し、より自由でクリエイティブな人生の一歩を踏み出してみませんか?

情報のソース・参考リンク

- 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 – 金融庁

- 高額療養費制度を利用される皆様へ – 厚生労働省

- FP技能検定とは – 日本FP協会

- 健康保険(協会けんぽ)の任意継続 – 全国健康保険協会

「聴くブログ」としても配信中

この記事の内容は、YouTubeチャンネルでも音声解説として公開しています。ブログでは書ききれなかった裏話や、私自身の率直な所感も交えてお話ししています。ラジオ感覚でぜひお楽しみください。

コメント